Nachhaltige Geschäftsmodelle verbessern Rendite von Private Equity

Die nachhaltige Gestaltung von Geschäftsmodellen führt bei Private-Equity-Gesellschaften zu höheren Renditen, erhöht die Reputation von Unternehmen und trägt zu einer Minimierung von Risiken bei. Dies ist das Ergebnis einer Studie der EBS Universität in Oestrich-Winkel (Rheingau) im Auftrag der Strategieberatung EY-Parthenon. Insgesamt trägt eine an ESG (Environmental, Social, Governance) ausgerichtete Strategie damit zu höheren Erträgen und mehr Wachstum bei. Wie es im Report heißt, erhöht ESG die Rendite eines Private Equity-Investors um bis zu 7,8 Prozentpunkte. “Erstmals konnten wir mit dieser Untersuchung quantitativ belegen, welche Vorteile ein ESG-Schwerpunkt hat”, sagt Dr. Johannes Zuberer, Partner bei EY-Parthenon.

Besseres Rating führt zu höherer Rendite

Die Studie zeigt, dass gerade größere PE-Fonds mit Portfoliounternehmen, die über ein gutes ESG-Rating verfügen, deutlich attraktivere Renditen (+7,8%) erzielen. Ein um fünf Prozentpunkte erhöhtes Engagement ermöglicht eine Umsatzsteigerung von bis zu drei Prozentpunkten. Zum anderen liegen die Kapitalkosten für Unternehmen mit guter ESG-Bewertung im Schnitt um 40 Basispunkte niedriger als bei solchen mit schlechterem Rating, während die Bewertung zum Ausstiegszeitpunkt um durchschnittlich fünf Prozent über dem Marktniveau liegt. “Was sich ganz deutlich zeigt: Wer die ESG-Vorgaben umfänglicher auslegt, hat nicht nur die Chance, die Attraktivität des Geschäftsmodells langfristig zu sichern, sondern auch zusätzlichen Wert zu schaffen”, erläutert Zuberer.

Strategische und operationelle Anpassungen

Um von den Vorteilen profitieren zu können, bedarf es strategischer und operativer Anpassungen – wie etwa einer konsequenten Ausrichtung an ESG-Werten und der Fähigkeit, die damit verbundenen Chancen gezielt zu nutzen. Wer ESG-Vorgaben besonders umfassend interpretiert (und z.B. nicht “nur” die Reduktion der Emissionen darunter versteht), kann zusätzlichen Wert schaffen, indem er entsprechende Initiativen konsequent auf mögliche Auswirkungen auf Umsatz, Gewinn und Finanzierung überprüft. Entscheidend ist in jedem Fall die Kenntnis aller Faktoren, die den ESG-Themenkomplex beeinflussen, sowie das Wissen, dass je Industrie und Geschäftsmodell unterschiedliche Teilaspekte von “ESG” relevant sind. Allein die Kombination aus Branchen-Knowhow und ESG-Kompetenz ermöglicht die Identifikation der entscheidenden ESG-bezogenen Werttreiber, insbesondere ihrer potenziellen Auswirkungen auf Umsatz, Gewinn, Unternehmenswert und Mittelbeschaffung. Dass ermöglicht eine bewusste strategische Steuerung von EBITDA, Capex und Opex und damit eine Maximierung der Gesamtrendite.

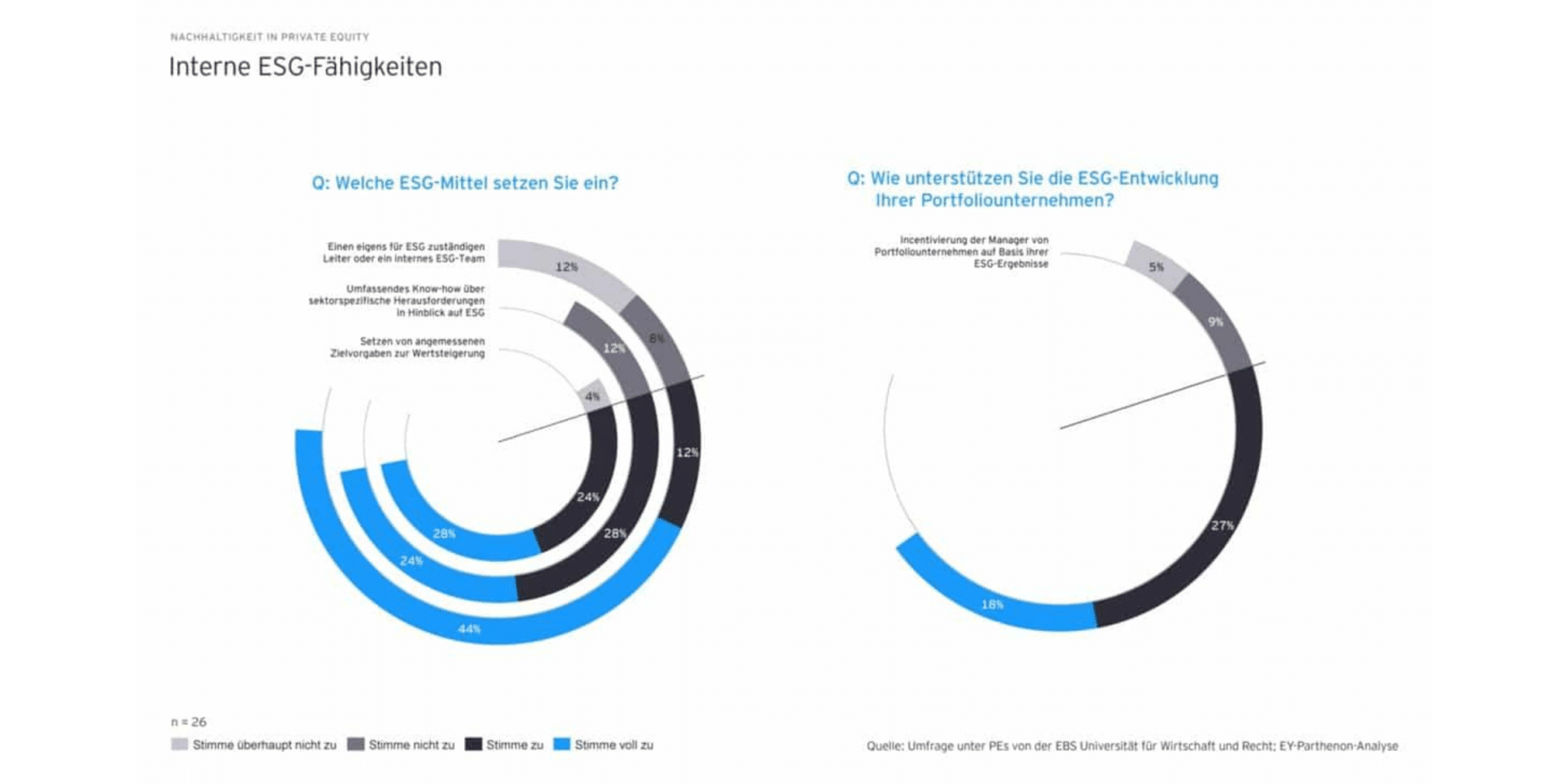

ESG-Potenziale mehrheitlich unterschätzt

Ein Problem, das sich im Zuge der Erhebung gezeigt hat, ist eine weit verbreitete Fehleinschätzung: Allzu oft wird Nachhaltigkeit bzw. ESG in den Unternehmen noch als reiner Compliance-, Reputations- und Risikomanagement-Aspekt gesehen und gewertet. Für rund 70 bis 85 Prozent der Studienteilnehmer ist die Risikominimierung der Hauptgrund für ESG-Maßnahmen. “Aus dem Ergebnis lässt sich schließen, dass die Wertschöpfungskraft von ESG in der PE-Branche noch nicht vollständig erkannt wird”, ergänzt Zuberer.

Zentralisieren, optimieren, kontrollieren

Nur die Hälfte aller im Rahmen der Studie befragten PE-Häuser betrachtet ESG allerdings als Teil ihrer Kernkompetenzen oder nutzt es bewusst als Steuerungskriterium für ihre Portfoliounternehmen. Ebenfalls nur die Hälfte verfügt über ein institutionalisiertes, zentrales ESG-Kompetenzzentrum, über konkrete Wertsteigerungspläne oder ein spezielles ESG-Impact Controlling.

In der Konsequenz vergeben sie damit wertvolle Chancen: Würden die Firmen ihr Wissen über ESG-Management zentralisieren, obligatorische ESG-Optimierungspläne implementieren und ein rigoroses Controlling einführen, könnten sie ihre Rendite merklich steigern. So gelang der Zugewinn von 7,8 Prozentpunkten mithilfe eines ganzheitlichen Managements, wobei die aktive und mit-gestaltende Rolle des PE-Hauses, die Umsetzungs- und Optimierungspläne und das entsprechende Controlling eine entscheidende Rolle spielten.

“Der Kurs ist klar: Am Aufbau einer starken, zentralen internen ESG-Kompetenz mit besonderer ESG- und Branchenkompetenz je nach Branche der Portfoliounternehmen, aber auch der Integration des ESG-Risiko- und Chancenprofils in die eigene Equity Story vor dem Abschluss sowie an konkreten Plänen zur Mehrwertschaffung geht kein Weg vorbei. Dann können PE-Gesellschaften das Potenzial, das ESG ihnen bietet, voll nutzen. Bis dahin – das zeigt unsere Studie – bleibt vielerorts aber noch einiges zu tun, denn die Sicht auf das Thema ist teilweise noch recht konservativ”, resümiert Johannes Zuberer.

Studie: Die Private Equity Studie von EY-Parthenon und der EBS Universität in Oestrich-Winkel (Rheingau) hat die Investitionsaktivitäten von Private-Equity-Häusern (PE-Häusern) in Europa analysiert. Im Zeitraum November bis Dezember 2022 nahmen 25 Mitarbeiter von PE-Häusern an der Umfrage teil. Der Großteil der Befragten arbeitete für in Deutschland ansässige PE-Gesellschaften (~80%) in leitender Funktion (~56%), u.a. Partner oder Investment Director.

Die Fund-Analyse basiert auf 209 Buyout-Fonds über 102 PE-Häusern hinweg. Die Daten wurden von PitchBook erhoben. Es wurden ausschließlich Buyout-Fonds analysiert, die komplett oder teilweise in Europa investieren. Der geografische Split der Fonds zeigt, dass die meisten Fonds aus dem Vereinigten Königreich stammen (33%), gefolgt von den USA (25%), Frankreich (11%) und DACH (8%). Die Aufteilung der Fonds nach Größe ergab, dass 44% der Fonds weniger als 1 Milliarde US-Dollar umfassen, 33% zwischen 1 Milliarde und 5 Milliarden US-Dollar betragen und 22% über 5 Milliarden US-Dollar liegen.