ESG: Banken in Europa oft mit mangelhaften Risikoberichten

PwC-Studie: Säule III Offenlegungsberichte der Kreditinstitute in Europa zeigen in verschiedenen Bereichen bedeutende Möglichkeiten zur Optimierung. Formatfehler und unterschiedliche Berechnungsmethoden erschweren Risikobewertung.

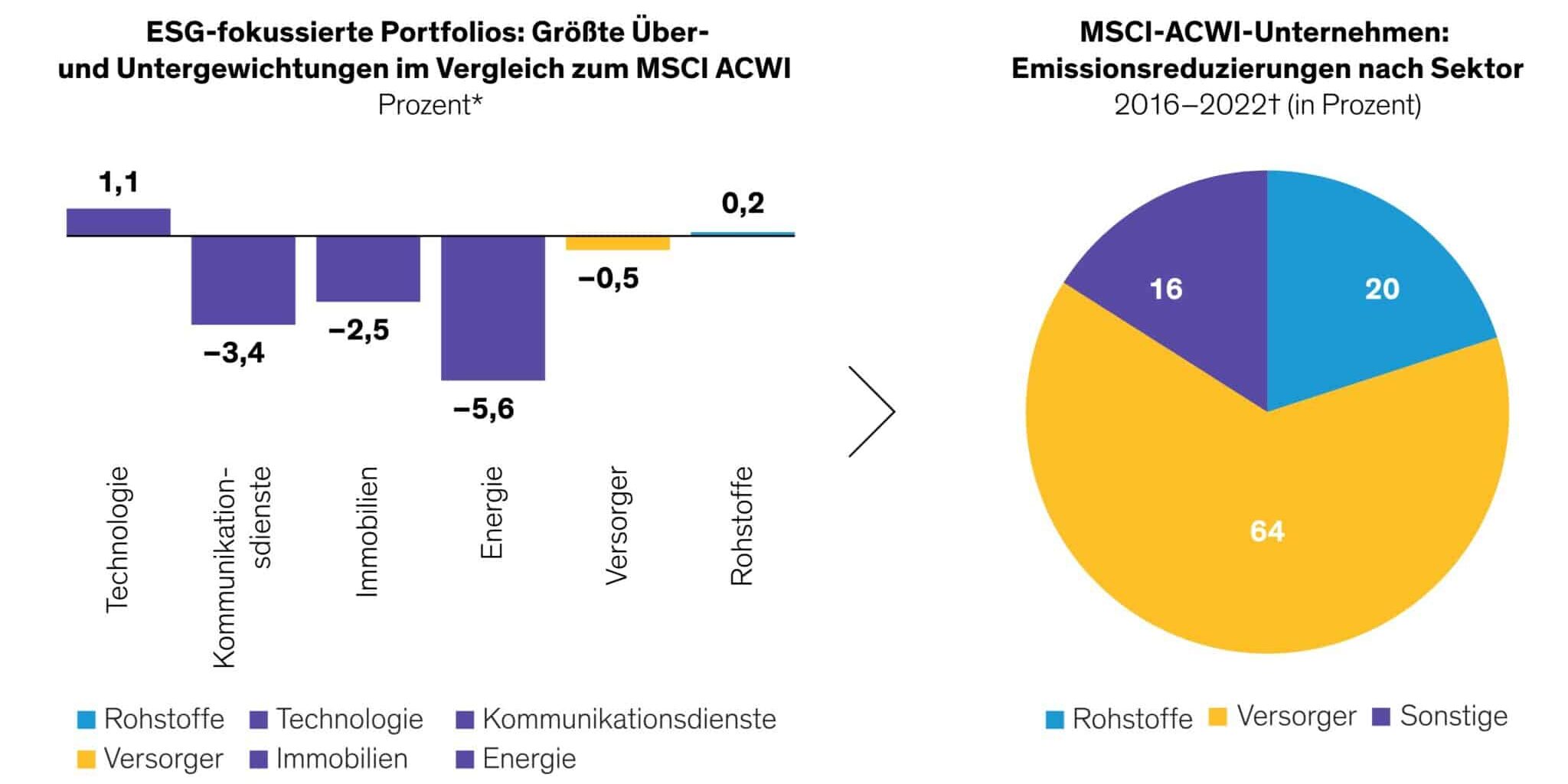

Nicht nur bei Klassenbesten: ESG-Upgrades steigern Erträge

Mit Investments in sogenannte ESG-Verbesserer und -Wegbereiter können Erträge gesteigert und gleichzeitig die Energiewende vorangetrieben werden. Nach welchen Arten von Unternehmen Anleger Ausschau halten?

ESG-Reporting und -Steuerung 202, 28.–29.09.2023, Düsseldorf & Digital

Mit Inkrafttreten der Corporate Sustainability Reporting Directive (CSRD) kommen auf immer mehr Unternehmen umfangreiche Berichtspflichten zu. Nachhaltigkeitsaspekte rücken noch stärker in den Fokus der Unternehmenstätigkeit und werden in der Berichterstattung den nichtfinanziellen Kriterien weitgehend gleichgestellt.

Herausforderungen des ESG-Reportings mit Digitalisierung lösen

Für Unternehmen ist der eigene ökologische Fußabdruck mittlerweile eine entscheidende erfolgsrelevante Steuerungsgröße geworden. Welche Investitionen und wirtschaftlichen Tätigkeiten sind ökologisch nachhaltig und ermöglichen es, sich am Markt positiv zu differenzieren? Die Erstellung einer Nachhaltigkeitsberichtserstattung nimmt darüber hinaus auch seitens der

PrismaLife: Weitere Berichterstattung für Nachhaltigkeit

Der Lebensversicherer PrismaLife zeigt in ihrem vierten Nachhaltigkeitsbericht ein umfassendes Spektrum von Maßnahmen und Ergebnissen in den Bereichen Umwelt, Soziales und Governance (ESG). Erstmals hat eine unabhängige Wirtschaftsprüfungsgesellschaft ausgewählte Werte der CO2-Emissionen für 2022 auditiert.

CESOP: Neues Melderegister für den Kampf gegen Mehrwertsteuerbetrug

93 Milliarden Euro. So hoch ist der Schaden, der den EU-Ländern 2020 durch Mehrwertsteuerbetrug entstanden ist. Allein in Deutschland waren es elf Milliarden Euro. Geld, das in den klammen öffentlichen Haushalten an anderer Stelle fehlt.

Green Finance: Ist Regulierung ein Fluch oder doch ein Segen?

Die EU-Nachhaltigkeits-Direktive CSRD (Corporate Sustainability Reporting Directive) und die dazugehörigen neuen Standards ESRS bringen viele Herausforderungen für die Erhebung und Verarbeitung von Daten innerhalb des Unternehmens sowie entlang der Supply Chain und die Erstellung von ESG-Reports. Doch die Implemetierung moderner

Endlich grün: Wie Finanzdienstleister Datenmanagement anpassen müssen

Auf dem Weg zu einer klimaneutralen und nachhaltigen Zukunft macht die EU auch vor der Finanzindustrie nicht Halt, im Gegenteil: Verschiedene Verordnungen zwingen Dienstleister heute schon, ihre Produkte auf Nachhaltigkeit zu prüfen.

CFO on duty: ESG-Reporting als einsame Chef-Aufgabe?

ESG-Reporting liegt häufig im Zuständigkeitsbereich der Finanzabteilung. Bei nachhaltigem Reporting ist der Input von ESG-Experten wichtiger denn je. Nur wenige Unternehmen arbeiten daran, die Zusammenarbeit von Nachhaltigkeit- und Finanzexperten zu verbessern. Teamübergreifende Kollaboration und Prozessoptimierung helfen jedoch bei der Ermittlung

Hansainvest veröffentlicht neuen Nachhaltigkeitsbericht

Regulatorische Änderungen in Bezug auf die EU-Taxonomie und die Offenlegungsverordnung aber auch die umweltbezogene und geopolitische Lage bringen Marktteilnehmer der Finanzindustrie in Zugzwang. Das betrifft insbesondere auch Kapitalverwaltungsgesellschaften (KVGen), die nicht nur sich selbst, sondern vor allem ihren Kunden verpflichtet