Nachhaltigkeit im Bankgeschäft braucht langen Atem

Was muss passieren, damit das Thema Nachhaltigkeit von der sprichwörtlichen “Soll”- auf die “Haben”-Seite im Kundengeschäft wandert? Die Management- und Technologieberatung BearingPoint (Webseite) ist dieser Frage in ihrer aktuellen Untersuchung zum Thema Sustainable Finance auf den Grund gegangen.

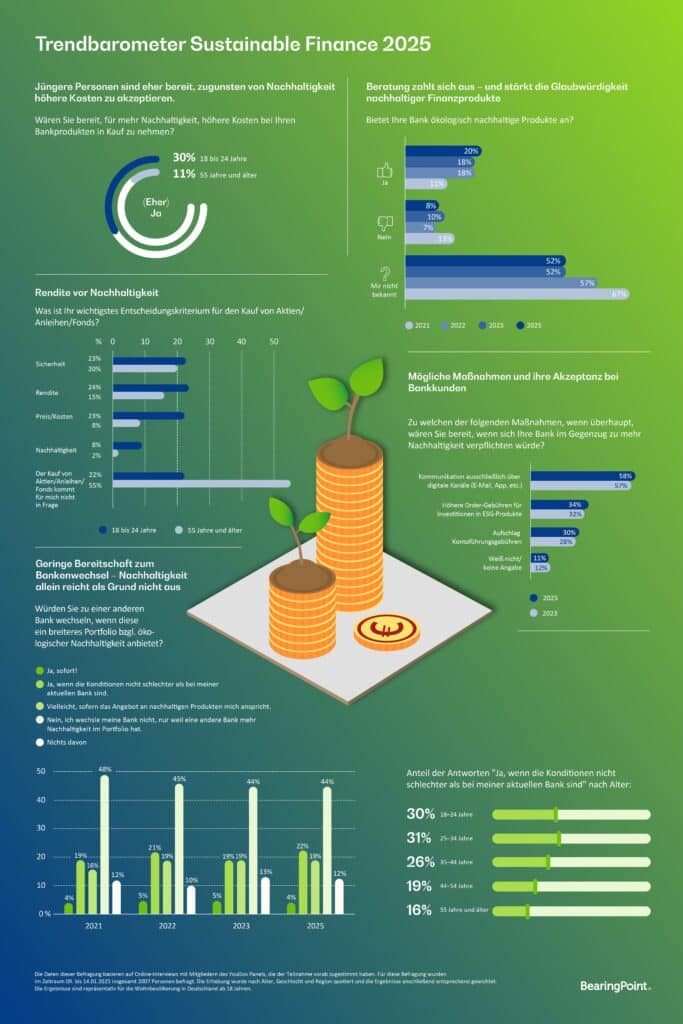

Ein Fazit, das durch alle Kernthesen hindurch sichtbar wird: Klassische, sicherheits- oder ertragsbasierte Entscheidungsfaktoren dominieren bei Kunden. Allerdings hat Nachhaltigkeit durchaus Chancen, bei Investitions- und Anlageentscheidungen eine relevante Rolle zu spielen, zumal das Thema für die jüngere Generation eine wesentlich höhere Bedeutung hat.

Infografik: “Trendbarometer Sustainable Finance 2025″@ots/Bearingpoint

Während viele Kunden Nachhaltigkeit als Unternehmenswert oder Selbstverpflichtung ihrer Bank zu schätzen wissen, bleibt das Thema in der Praxis oft zweitrangig. Faktoren wie Informationsdefizite, geringe Wechselbereitschaft und die Dominanz von klassischen Entscheidungskriterien wie Kosten und Sicherheit zeigen, dass es auch in Zukunft noch viel zu tun gibt, um nachhaltige Banklösungen fest im Markt zu verankern.

Kreditinstitute haben jedoch Möglichkeiten, gegenzusteuern. Gezielte Kommunikation, digitale Maßnahmen und bessere Beratung eröffnen große Chancen, da gerade die jüngere Generation nachhaltigen Banklösungen offener gegenübersteht als die ältere.

Nachhaltigkeit kein ausschlaggebender Wechselgrund

Insgesamt 31 Prozent der Befragten halten es für wichtig, dass ihre Bank nachhaltig ist, 8 Prozent sehen dies als sehr wichtig an. Trotz dieser positiven Grundeinstellung zeigt sich, dass Nachhaltigkeit allein in fast keinem Fall ein Grund für den Wechsel zu einer anderen Bank oder Sparkasse ist.

Fast die Hälfte (44 Prozent) der im Rahmen der Sustainable-Finance-Studie befragten Personen gibt an, nicht zu einem anderen Kreditinstitut zu wechseln oder dies konkret zu planen, nur weil dieses nachhaltiger ist.

Lediglich vier Prozent würden sich umgehend für einen Wechsel entscheiden, wenn eine andere Bank ein breiteres nachhaltiges Angebot machte. Dies verdeutlicht, dass Nachhaltigkeit bei der Wahl des Kreditinstituts aktuell nur eine untergeordnete Rolle spielt. Allerdings zeigt sich auch hier, dass die jüngere Generation bei passenden Nachhaltigkeitsangeboten durchaus wechselbereiter ist als die ältere Generation.

Informationsdefizite zu nachhaltigen Angeboten, geringe Wahrnehmung von Kommunikation

Von den Befragten wissen 52 Prozent aktuell nicht, ob die Bank, bei der sie ihr Geld angelegt haben, ökologisch nachhaltige Finanzprodukte anbietet, und 91 Prozent kennen das Nachhaltigkeitsranking ihrer Bank nicht. Eine solche fehlende Kenntnis erschwert es Kunden, fundierte Entscheidungen rund um nachhaltige Finanzprodukte zu treffen.

Auch die aktuellen Marketing- und Kommunikationsmaßnahmen der Banken wirken nicht effektiv genug: Mehr als die Hälfte der Befragten (52 Prozent) hat bislang nicht wahrgenommen, dass ihre Bank innerhalb des letzten Jahres Nachhaltigkeit beworben hat. Dieses Ergebnis weist darauf hin, dass die Potenziale nachhaltiger Angebote aufgrund unzureichender Kommunikationsmaßnahmen ungenutzt bleiben.

Nachhaltige Produkte mit positivem Image auf Kundenseite

Die nachhaltigen Produkte der einzelnen Kreditinstitute stoßen überwiegend auf Vertrauen bei den Kunden: 66 Prozent der Befragten empfinden sie als glaubwürdig, während nur 3 Prozent diese als gar nicht glaubwürdig bewerten.

Zudem bewerten 37 Prozent das Angebot an nachhaltigen Investitionen, wie Aktien, Anleihen oder Fonds, als gut. Lediglich 1 Prozent äußert sich hier sehr kritisch. Dieser Überblick zeigt, dass trotz der Wissenslücken jene Kundinnen und Kunden, die Kenntnis von nachhaltigen Produkten erlangt haben, diesen grundsätzlich vertrauen.

Beratung zu Nachhaltigkeit bleibt oberflächlich

Knapp die Hälfte der Befragten (46 Prozent) fühlt sich bei nachhaltigen Investitionen eher gut beraten, und 48 Prozent wurden im Anlageberatungsprozess nach ihren Nachhaltigkeitspräferenzen gefragt. Von diesen wurden 59 Prozent zu zwei bis drei Präferenzen befragt. Während dies zeigt, dass Banken und Sparkassen das Thema Nachhaltigkeit zunehmend in ihre Beratung integrieren, scheint es noch Optimierungspotenziale bei der Detailtiefe der Gespräche zu geben.

Dr. Robert Bosch, globaler Leiter Banking & Capital Markets, hält fest: “Die Ergebnisse unserer aktuellen Umfrage zeigen: Es existiert das Potenzial, die Beratung über grundlegende Präferenzen hinaus auszubauen, um Kundinnen und Kunden besser zu informieren und zu unterstützen. Vor allem aber muss das Thema Nachhaltigkeit für die Bankenwelt in Zukunft mehr sein als ein werbliches Versprechen in Produktbeschreibungen und Beratungsgesprächen. Nachhaltigkeit muss von Banken durch eigenes Engagement und den sprichwörtlichen Scheinwerfer auf erfolgreiche Projekte vorgelebt werden. Das braucht einen langen Atem, wird sich aber am Ende für Banken und ihre Kunden auszahlen.”

Kosten und Sicherheit sind entscheidend – Nachhaltigkeit bleibt zweitrangig

Für viele Kunden spielen klassische Entscheidungskriterien wie Sicherheit und Kosten weiterhin die Hauptrolle. Über alle Altersgruppen hinweg sind lediglich 20 Prozent bereit, höhere Kosten für nachhaltige Bankprodukte zu akzeptieren. Auch hier zeigt sich allerdings ein signifikanter Unterschied zwischen den 18-24-Jährigen, bei denen immerhin 30 Prozent höhere Kosten akzeptieren würden, und den über 55-Jährigen, bei denen dies nur elf Prozent befürworten.

Gefragt nach dem Hauptkriterium bei der Auswahl von Aktien, Anleihen und Fonds geben 8 Prozent der 18-24-Jährigen Nachhaltigkeit als wichtigstes Kriterium an, bei den über 55-Jährigen sind es nur 2 Prozent. Über alle Altersklassen hinweg ist die Sicherheit das wichtigste Auswahlkriterium, gefolgt von der Rendite. “Nachhaltigkeit wird nicht als der entscheidende Mehrwert wahrgenommen, sondern eher als Zusatzaspekt”, kommentiert Dr. Robert Bosch die Ergebnisse.

Digitalisierung als einfache Maßnahme für mehr Nachhaltigkeit

Mehr als die Hälfte der Befragten (58 Prozent) wäre bereit, ausschließlich digitale Kommunikationswege wie E-Mails oder Apps zu nutzen, wenn ihre Bank sich stärker zu Nachhaltigkeit verpflichtet. Digitale Kommunikation könnte somit ein Hebel sein, um Kosten zu senken und Nachhaltigkeit im Bankensektor voranzutreiben, ohne Kundinnen und Kunden unangemessen zu belasten. Darüber hinaus wären 34 Prozent der befragten Personen dazu bereit, höhere Ordergebühren für Investitionen in ESG-Produkte zu akzeptieren, und weitere 30 Prozent würden einen Aufschlag auf Kontoführungsgebühren zahlen.

Nachhaltige Finanzierungen spielen bisher eine geringe Rolle

Die Ergebnisse der Sustainable-Finance-Studie zeigen, dass nachhaltige Finanzierungen für die Mehrheit der Befragten aktuell keine Priorität haben. 81 Prozent hatten in den letzten drei Jahren keinen Finanzierungsbedarf für nachhaltige Projekte, wie die Anschaffung eines Elektroautos oder den Einbau umweltfreundlicher Heizungen. Nur 4 Prozent der Befragten nutzten entsprechende Kredite. Darüber hinaus gaben 62 Prozent an, keine Kreditberatung in Anspruch genommen zu haben, was erklärt, warum nachhaltige Kreditalternativen nur bei 5 Prozent der Befragten angeboten wurden.

Über die Studie: Die Daten dieser Befragung basieren auf Online-Interviews mit Mitgliedern des YouGov Panels, die der Teilnahme vorab zugestimmt haben. Für die Befragung wurden im Zeitraum 9. bis 14. Januar 2025 insgesamt 2007 Personen befragt. Die Erhebung wurde nach Alter, Geschlecht und Region quotiert und die Ergebnisse anschließend entsprechend gewichtet. Die Ergebnisse sind repräsentativ für die Wohnbevölkerung in Deutschland ab 18 Jahren.