Sustainable Banking: Bestand und Handlungsbedarf

Der Klimawandel als markanter Ausdruck der ökologischen Veränderungen kommt in großen Schritten mit katastrophalen Folgen auf uns zu. Die aktuelle Studie „Sustainable Banking“ untersucht, wo die Bankenbranche bei der Umsetzung der Nachhaltigkeitsanforderungen und -bemühungen steht und wie sie ihre Rolle bei der Transformation der Volkswirtschaft hin zu mehr Nachhaltigkeit wahrnimmt. Die Institute stehen vor weitreichenden und dauerhaften Veränderungen bei der Geschäfts- und Risikostrategie, dem Geschäftsmodell, dem Risikomanagement, der Produkt- und Preispolitik bis hin zum Außenauftritt und der Offenlegung.

Nachhaltigkeit – fundamental auch für die Bankwirtschaft

Nicht nur die Berichte des Intergovernmental Panel on Climate Change (IPCC, kurz Weltklimarat) zum Klimawandel fallen dramatisch aus. Auch der Verlust der Biodiversität hat massive Folgen bei Menschen, Tieren und Pflanzen, denn es bestehen Wechselwirkungen, etwa zwischen CO2-bindenden Ökosystemen, die, falls sie zerstört werden, den Klimawandel verstärken.Und es gilt die so genannten Kipppunkte einzubeziehen. Beispielsweise ist ab einer bestimmten Erwärmung das Tauen der Permafrostböden unumkehrbar.

Mindestens drei Milliarden Menschen werden in einem hohen Ausmaß von den negativen Folgen des Klimawandels betroffen sein – sei es durch das Ansteigen des Meeresspiegels, klimagetriebene Krankheiten, Ernteausfälle und damit verbunden den Verlust der bisherigen Heimat. Die Kluft zwischen Arm und Reich, ausgedrückt durch die Vermögens- und Einkommenskonzentration, wurde durch die Corona-Pandemie und die aktuellen Krisen verschärft: das reichste Prozent der Weltbevölkerung hat rund zwei Drittel des weltweiten Vermögenszuwachses vereinnahmt. Da der Klimawandel insbesondere den armen Teil der Weltbevölkerung trifft bzw. treffen wird, wird sich diese Kluft weiter ausweiten und soziale Spannungen erhöhen.

Die ESG-Risiken (Environment, Social, Governance) wirken aber auch massiv auf die Institute ein. Insbesondere deren Firmenkunden sind unterschiedlichen physischen Risiken, wie Starkregen und Überflutungen sowie transitorischen Risiken in Form staatlicher Regulierungsmaßnahmen ausgesetzt. Diese Risiken und möglicherweise geänderte Kundenpräferenzen, wie der Trend zu vegetarischer und veganer Ernährung oder Shopping in second-hand-Läden, können die Geschäftsmodelle der Firmenkunden gefährden und in der Konsequenz Kredit- und Liquiditätsrisken schlagend werden lassen. Weiter lenken die Institute die Finanzströme durch die Kreditvergabeentscheidungen. Über die Auswahl der finanzierten Investitionen beeinflussen sie folglich den Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit. Werden ökologisch fragwürdige Investitionen finanziert, müssen die Institute also „Margen heute gegen Kreditausfälle morgen“ abwägen. Nachfolgend wird ein wichtiger Teil der Studienergebnisse vorgestellt.

Regierungsinitiativen und Regulierungsmaßnahmen

Die EU-Kommission hat im Februar 2022 einen Entwurf zur „Corporate Sustainability Due Diligence Directive (EU-Lieferkettenrichtlinie)“ vorgelegt, der eine spezielle Sorgfaltspflicht für Unternehmensgruppen ab einer bestimmten Größe einführen soll. Diese betrifft die Identifizierung, die Beendigung, die Verhinderung, die Abschwächung und die Rechenschaftslegung negativer Menschenrechts- und Umweltauswirkungen im Unternehmen, in den Tochtergesellschaften und in der gesamten Wertschöpfungskette des Unternehmens. Auch die Finanzwirtschaft muss folglich bei der Kreditvergabe menschenrechtliche und umweltbezogene Risiken analysieren und einbeziehen. Die meisten Institute (86 Prozent) befürworten die Einführung der Sorgfaltspflicht für Unternehmen. Zum einen ist sie für die Institute hilfreich bei der Beurteilung von Firmenkunden und damit auch bei der Kreditvergabeentscheidung. Vor allem aber sieht knapp jedes zweite Institut die Einführung der Sorgfaltspflicht sogar für dringend geboten, um den „Green Deal“ der EU besser umsetzen zu können. Ablehnende Institute sind mit sechs Prozent in der Minderheit, auch wenn noch weitere fünf Prozent bei der Rechenschaftslegung negativer Menschenrechts- und Umweltauswirkungen die Gefahr der „Schönfärberei“ sehen.

Nachhaltigkeitsrisiken verändern zunehmend auch das Risikoprofil des Finanzsektors. Das EBA-Diskussionspapier „The Role of Environmental Risks in the Prudential Framework (EBA/DP/2022/02 vom 02.05.2022)“ erörtert, ob eine spezielle aufsichtliche Behandlung von Engagements, die wesentlich mit ökologischen Zielen verbunden sind bzw. die ökologischen Auswirkungen hervorrufen, gerechtfertigt ist. Damit verbunden ist die Frage, ob diese zu einer pauschalen Berücksichtigung in der Säule 1 führen sollen oder Nachhaltigkeitsrisiken – wie bisher – in der Säule 2 verbleiben sollen. Gut zwei Drittel gehen von der hohen positiven Korrelation zwischen umweltbezogenen Merkmalen von Krediten und dem damit verbundenen Adressausfallrisiko aus. Andererseits lehnen fast 40 Prozent der Institute eine pauschalierende Berücksichtigung in der Säule 1 ab, zugunsten der Einbeziehung in die Säule 2. Knapp ein Drittel verwirft den Zusammenhang zwischen umweltbezogenen Merkmalen von Krediten und der Höhe des Adressausfallrisikos und hält diesbezügliche regulatorische Vorgaben weder in der Säule 1 noch in der Säule 2 für akzeptabel.

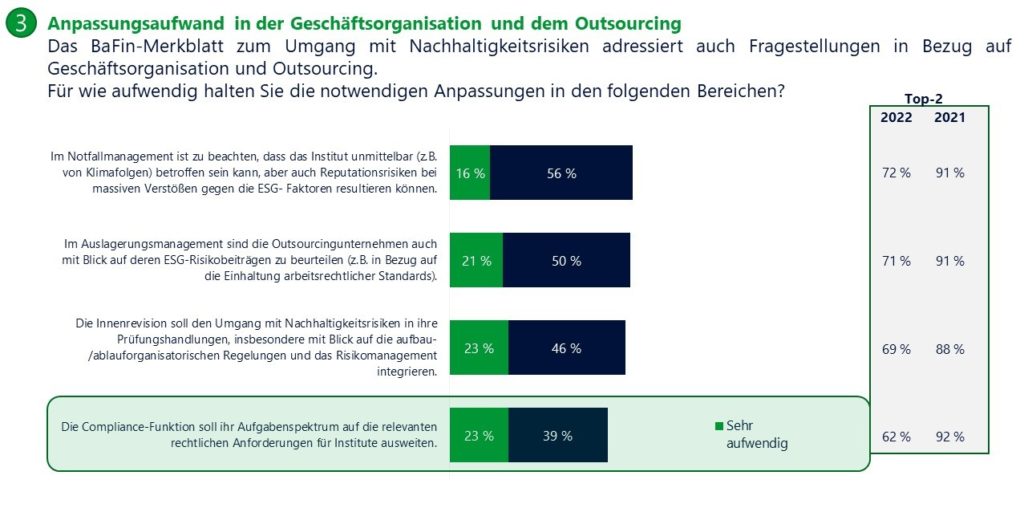

Das BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken adressiert auch Fragestellungen in Bezug auf die Geschäftsorganisation und das Outsourcing. Besonders hoch wird mit rund 70 Prozent Nennung der Aufwand im Notfall- und im Auslagerungsmanagement sowie bei Outsourcing-Unternehmen mit Blick auf die Beurteilung von deren ESG-Risikobeiträgen gesehen. Die Ausweitung des Aufgabenspektrums für die Compliance-Funktion verursacht dagegen aus Sicht von knapp zwei Drittel der Institute einen vergleichsweise geringen Aufwand.

Interessant sind die Veränderungen gegenüber dem Vorjahr, da noch rund 90 Prozent durchwegs einen hohen Umsetzungsaufwand beklagten. Diese doch starken Veränderungen könnten damit verbunden sein, dass die Institute nunmehr bereits einen Teil ihrer Hausaufgaben gemacht haben oder aber die vertiefte Auseinandersetzung mit den BaFin-Anforderungen eine Neueinschätzung ergab.

Wertpapieremissionen und Kreditvergabeprozess

Green-Bond-Emissionen nehmen rapide zu, ebenso werden bereits „Sustainability linked bonds“ und „Social Bonds“ emittiert. Kredite refinanzieren in diesem Kontext Projekte, die zu einem sozialen Mehrwert führen bzw. die an den Social Bond Principles der International Capital Market Association (ICMA) ausgerichtet sind.

Rund 40 Prozent der Institute können sich vorstellen, dass Social Linked Bonds und Social Linked Loans, analog zu den bereits etablierten Sustainability Linked Bonds, eine hohe Verbreitung finden werden. Im Kreditbereich ist eine ähnliche Entwicklung zu erwarten. Jede zweite Bank rechnet damit, dass es im Firmenkundenbereich zunehmend zur Vereinbarung von Sustainability Linked Loans kommen wird.

Sowohl das BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken als auch die von der EBA veröffentlichten Leitlinien für die Kreditvergabe und Überwachung (EBA/GL/2020/06 vom 29.5.2020), die 2023 in die MaRisk integriert werden, legen die explizite Einbeziehung der durch die ESG-Faktoren hervorgerufenen Risiken des Kreditnehmers in die Kreditvergabeentscheidung nahe. Ein Viertel der Banken ist aktuell damit beschäftigt, eine entsprechende Checkliste mit Ausschlusskriterien bei der Kreditvergabe zu erarbeiten. In jedem fünften Institut liegt diese Checkliste bereits vor. Knapp jedes zweite Institut will ESG-Faktoren in das Kreditrating einbauen und bei der Kreditvergabeentscheidung berücksichtigen.

Die Erweiterung des Risk-adjusted Pricings um ESG-Faktoren, das sogenannte Sustainability-adjusted Pricing– ist nahezu schon mehrheitsfähig, da 45 Prozent sich dafür aussprechen. Infolge der aufsichtlichen Anforderungen dürfte die Zahl der Befürworter künftig weiter steigen.

Institute, die ESG-Faktoren im Firmenkundenbereich in das Kreditrating einbauen wollen (die eben erwähnten 45 Prozent), geben eine eindeutige Rückmeldung. Für die Berücksichtigung der Zugehörigkeit zu emissionsintensiven Wirtschaftssektoren bei der Kreditvergabeentscheidung soll in erster Linie der qualitative Ratingteil ergänzt werden, z. B. in Bezug auf die ökologische Einschätzung der Produktpalette des Firmenkunden und/oder die Brancheneinwertung unter ESG-Kriterien. Konkret werden rund zwei Drittel den qualitativen Teil ergänzen, während ein Fünftel das quantitative Rating modifizieren will und ein Achtel sieht die Lösung in der Überschreibung der Ratingnote bei Vorliegen eines Warnsignals.

Nachhaltigkeitsstresstests

Risikomanagement

Das BaFin-Merkblatt soll den Instituten eine Orientierung im Umgang mit Nachhaltigkeitsrisiken geben. Mit 69 Prozent nimmt die klare Mehrheit der Institute diese Risiken entsprechend ernst und versucht bereits jetzt, den Vorstellungen der BaFin im Umgang mit Nachhaltigkeitsrisiken Rechnung zu tragen (Vorjahr 58 Prozent). Etwa jede fünfte Bank hat die Anpassung ihres Risikomanagements bereits zu mindestens 50 Prozent an dem BaFin-Merkblatt ausgerichtet. Jeweils ein Viertel bis ein Drittel der Institute hat die Integration der Klima- und Umweltrisiken in die einzelnen Risikoarten zu mindestens 50 Prozent abgeschlossen. Etwa jede vierte Bank sieht dagegen aktuell noch keinen Handlungsbedarf und wartet ab, bis konkrete Vorschriften erlassen werden.

Die Zahl der Institute, die auf konkrete Vorgaben warten, hat mit 23 Prozent gegenüber 35 Prozent im Vorjahr deutlich abgenommen. Und auf 15 Prozent hat sich die Zahl der Institute verdoppelt, die ergänzend die EZB- und EBA-Publikationen verfolgen, ohne formaljuristisch davon betroffen zu sein.

Die BaFin befragte im April 2021 rund 400 der von ihr beaufsichtigten Unternehmen zur Umsetzung des BaFin-Merkblatts. Die Kreditinstitute bejahten überwiegend einen Zusammenhang zwischen Nachhaltigkeits- und Kreditrisiken, wobei eine hohe Diskrepanz zwischen der Einschätzung von Nachhaltigkeitsrisiken einerseits als relevant und andererseits als wesentlich zu konstatieren war. Ein völlig unterschiedliches Ergebnis ist der erwähnten Studie zu entnehmen: Nachhaltigkeitsrisiken stuft mit 58 Prozent Nennung die Mehrzahl der Institute immer als wesentlich ein, da sie künftig auch immer stärker auf die Kreditrisiken einwirken.

Die EZB hatte Ende November 2021 eine erste umfassende Bewertung vorgenommen, wie die Institute das Management von Klima- und Umweltrisiken an die im EZB-Leitfaden zu Klima- und Umweltrisiken formulierten Erwartungen angepasst haben. Mit den Ergebnissen der EZB-Befragung in unserer Studie konfrontiert gaben drei von vier Instituten an, dass sich Klima- und Umweltrisiken in den nächsten drei bis fünf Jahren wesentlich auf ihr Risikoprofil auswirken werden, wobei ebenfalls rund drei Viertel die Wirkungen auf Geschäftsmodell-, Marktpreis- und Kreditausfallrisiken als wesentlich einstufen. In gleichem Umfang werden Klima- und Umweltrisiken als zwingender Bestandteil der Geschäfts- und Risikostrategie eingeordnet.

Ende 2020 hatte die EBA das Diskussionspapier „EBA Discussion paper: On management and supervision of ESG risks for credit institutions and investment firms“ (30.10.2020; EBA/DP/2020/03) veröffentlicht, das drei konkrete Methoden zur quantitativen und qualitativen Messung der ESG-Risiken darstellt. Zu den Instituten sind diese bisher jedoch nur teilweise durchgedrungen. Ein Drittel (Vorjahr die Hälfte) der befragten Fach- und Führungskräfte hat allenfalls eine grobe Vorstellung von diesen Methoden. Jedem Zehnten (Vorjahr jedem Fünften) sind sie sogar unbekannt. Gut die Hälfte der Institute (Vorjahr ein Viertel) hat sich zumindest schon mit einigen der Möglichkeiten zur Messung von ESG-Risiken beschäftigt. Damit ergab sich gegenüber dem Vorjahr zwar eine Verbesserung des Bekanntheitsgrades, aber nach wie vor sind breite Wissenslücken zu konstatieren.

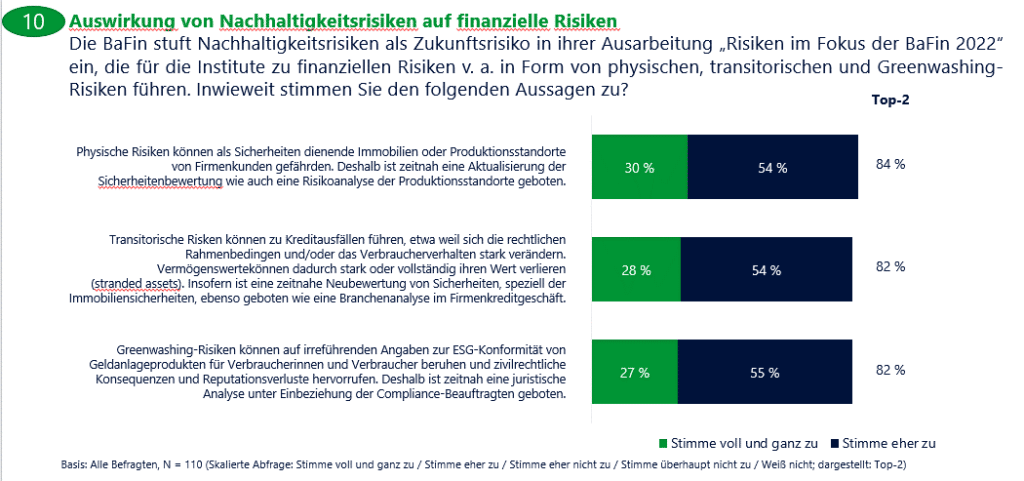

Die europäische und die deutsche Bankenaufsicht konfrontieren die Kreditwirtschaft immer stärker mit Nachhaltigkeitsrisiken. Die BaFin stuft diese neben der Digitalisierung explizit als Zukunftsrisiko in ihrer Ausarbeitung „Risiken im Fokus der BaFin 2022“ ein. Nachhaltigkeitsrisiken führen nach Ansicht der BaFin für die Institute zu finanziellen Risiken v. a. in Form von physischen, transitorischen und Greenwashing-Risiken. Und auch in der Kreditwirtschaft herrscht eine jeweils rund 80-prozentige Zustimmung, dass Nachhaltigkeitsrisiken zu finanziellen Risiken, insbesondere in Form von physischen, transitorischen und Greenwashing-Risiken führen und entsprechende Risiko- und Sicherheitenbewertungen sowie Analysen notwendig machen.

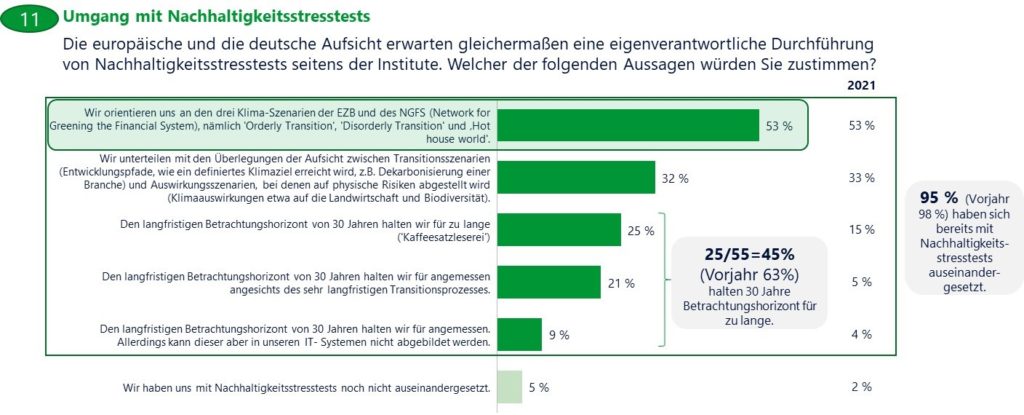

Sowohl die europäische als auch die deutsche Aufsicht erwarten eine eigenverantwortliche Durchführung von Nachhaltigkeitsstresstests durch die Institute. Von daher haben sich auch fast alle Institute, nämlich 95 Prozent, mit dem Thema Nachhaltigkeitsstresstests auseinandergesetzt. Die Mehrheit orientiert sich bei der Durchführung dieser Stresstests an den drei Klima-Szenarien der EZB und des NGFS. Der langfristige Planungshorizont von 30 Jahren wird nur noch von 45 Prozent (Vorjahr 63 Prozent) kritisiert.

Offenlegung und Green Asset Ratio

Offenlegung

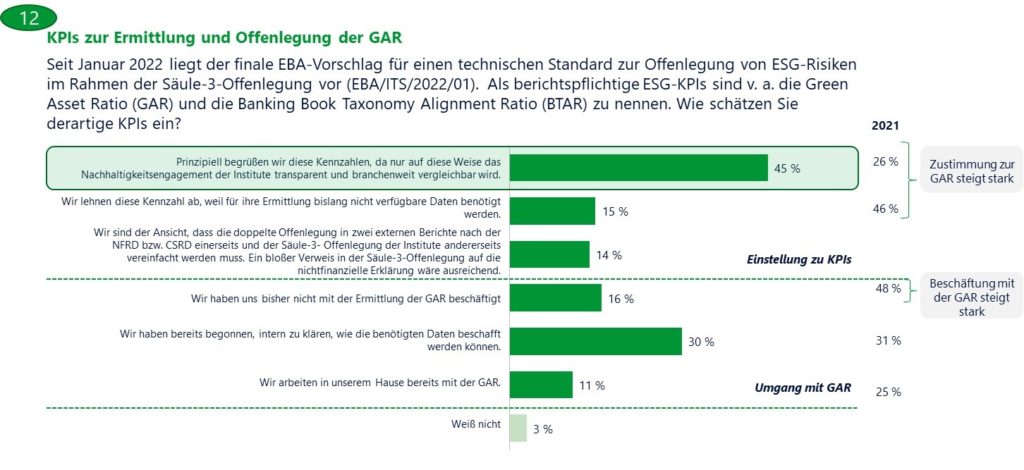

Seit 2022 liegt der finale EBA-Vorschlag für einen technischen Standard zur Offenlegung von ESG-Risiken im Rahmen der Säule-3-Offenlegung „großer“ Institute vor. Als berichtspflichtige ESG-KPIs sind v. a. die Green Asset Ratio (GAR) und die Banking Book Taxonomy Alignment Ratio (BTAR) zu nennen. Die GAR gibt den Anteil EU-Taxonomie-konformer Finanzierungen an. Da die Fragen zur Einschätzung derartiger KPIs größtenteils schon im Vorjahr gestellt worden waren, sind hier sehr markante Verschiebungen erkennbar, denn die Zustimmung zur GAR steigt stark an (von 26 Prozent auf 45 Prozent) und auch deutlich mehr Institute haben sich nunmehr mit der GAR auseinandergesetzt. Es überrascht jedoch, dass nur etwa 40 Prozent der Institute entweder die GAR bereits nutzen oder intern wenigstens die Datenbeschaffung angestoßen haben. Diese Kennzahl ist bekanntlich derzeit nicht standardmäßig aus den IT-Systemen ableitbar. Insofern verspielen viele Institute Zeit.

Ende Februar 2022 veröffentlichte die Plattform für ein nachhaltiges Finanzwesen (Platform on Sustainable Finance) ihren finalen Bericht zur möglichen Ausgestaltung einer EU-Sozialtaxonomie. Ziel ist ein einheitliches Klassifikationssystem für sozial nachhaltige Wirtschaftstätigkeiten analog zur EU-Umwelttaxonomie (EU-Verordnung 2019/852). Auch hier sind Offenlegungsvorschriften geplant. Noch ist derzeit offen, ob und in welcher Form eine EU-Sozialtaxonomie entwickelt werden soll. In den Instituten sind die Meinungen dazu zwiegespalten. Während 30 Prozent der befragten Finanzexperten die Entwicklung einer EU-Sozialtaxonomie für folgerichtig und begrüßenswert halten, lehnt ein Viertel der Befragten diese aufgrund des hohen Umsetzungsaufwands in den Unternehmen ab. Weitere 40 Prozent sehen die Entwicklung der EU-Sozialtaxonomie zwar als folgerichtig, kritisieren jedoch die damit verbundenen großen definitorischen Probleme.

Auswirkungen auf die Geschäftsmodelle der Banken

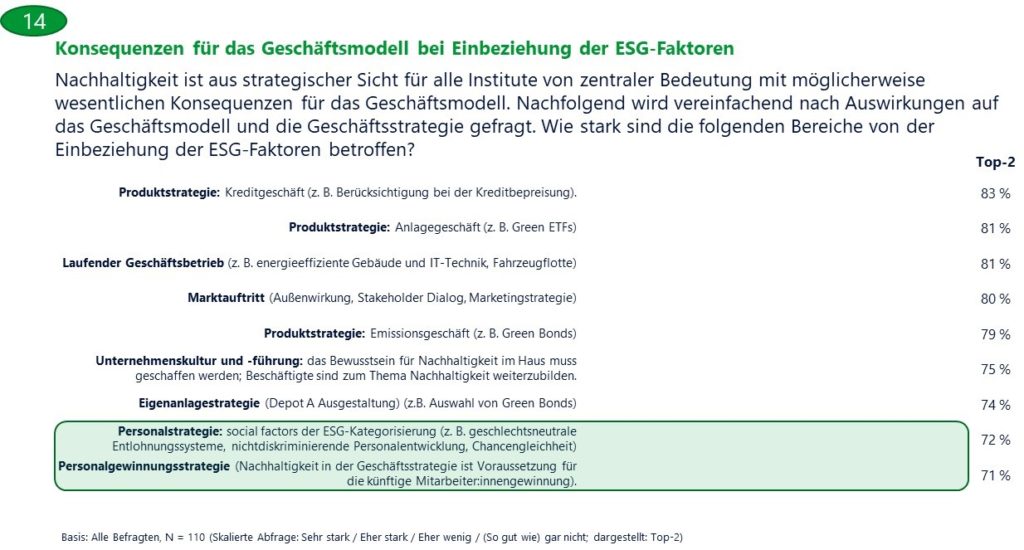

Nachhaltigkeit ist aus strategischer Sicht für alle Institute von zentraler Bedeutung mit wesentlichen Konsequenzen für das eigene Geschäftsmodell. Den stärksten Einfluss hat die Einbeziehung der ESG-Faktoren auf die Produktstrategie im Kredit- und Anlagegeschäft. Aber auch der laufende Geschäftsbetrieb, der Marktauftritt sowie das Emissionsgeschäft sind maßgeblich betroffen. Diese Einschätzung treffen rund 70-80 Prozent der Institute. Dementsprechend prognostiziert die Hälfte der befragten Finanzexperten eine starke Orientierung an den Ökobanken bei der weiteren Entwicklung des bisherigen Geschäftsmodells ihres Instituts.

Ökobanken liegen mit ihrem Geschäftsmodell aktuell goldrichtig. Sie erfreuen sich eines rasanten Geschäftswachstums, aber die Wettbewerber, nennen wir sie der Einfachheit halber „bisherige Nicht-Ökobanken“ werden nachziehen, d. h. ihr bisheriges Geschäftsmodell in Richtung der Ökobanken nachbessern. Hier tun sich zwei große Lager auf, denn die eine Hälfte der befragten Institute (51 Prozent) geht davon aus, dass sich ihr Geschäftsmodell in der weiteren Entwicklung an den Ökobanken orientieren soll. 43 Prozent sehen das nur mit Vorbehalten so, während 6 Prozent der gegenteiligen Auffassung sind . Vielleicht löst sich dieser Widerspruch auf, wenn man den strategischen Planungshorizont von drei bis fünf Jahren einbezieht. Denn nach Ablauf dieses Betrachtungszeitraums wird Nachhaltigkeit voraussichtlich zum „New Normal“ geworden sein. Es ist zu vermuten, dass sich kein Institut ernsthaft der in unserer Studie angesprochenen Transformation der Wirtschaft in Richtung der Umsetzung der ESG-Ziele verschließen kann. Insofern wird die Teilnahme an diesem Transformationsprozess eine notwendige, aber nicht schon hinreichende Bedingung sein, um im Wettbewerb bestehen zu können. In unserer letztjährigen Umfrage gingen 15 Prozent der Institute davon aus, dass die „bisherigen Nicht-Ökobanken“ das Geschäftsmodell der Ökobanken adaptieren und im Wettbewerb mit diesen gleichziehen werden.

ESG- Faktoren und Geschäftsmodelle

Hemmnisse und Stolpersteine

Das größte Problem stellt für die Institute fehlendes Fachwissen dar. Darüber hinaus beklagt knapp ein Drittel der Banken die fehlenden Personalkapazitäten, die vorwiegend mit externer Unterstützung ausgeglichen werden sollen. Insgesamt aber gelang es den Instituten gegenüber dem Vorjahr, den Personalengpass massiv zu reduzieren. Technische Rahmenbedingungen, vor allem der fehlende Zugriff auf externe Daten(-banken), stellen für rund jedes vierte Institut eine Herausforderung zur zeitnahen Umsetzung der Nachhaltigkeitsanforderungen dar. Ein Fortschritt gegenüber dem Vorjahr war in diesem Punkt nicht zu verzeichnen. Trotz dieser Hürden will mindestens ein Drittel der Institute durch freiwillige Selbstverpflichtungen die gesetzlichen Vorgaben übertreffen.

Das Studien-Update bestätigt: Die Studienergebnisse machen immerhin ein wenig Hoffnung, was die Transformationsrolle der Banken auf dem Weg der Volkswirtschaft zur mehr Nachhaltigkeit anbetrifft. Am Ziel sind die Institute ebenso wenig wie die Politik, die mit der schwer nachvollziehbaren Festlegung, Atomkraft und Gas in der EU-Taxonomie als grün zu klassifizieren, den Green Deal der EU nach Auffassung vieler Wissenschaftler konterkariert hat: „gut gemeint“ ist eben nicht auch schon „gut gemacht“. Sustainabilty wird die Institute in den nächsten Jahren noch vor große Herausforderungen stellen. Dabei sind Korrekturen und Anpassungen in der Produktgestaltung, v. a. im Kreditgeschäft, im Risikomanagement und in der Offenlegung unumgänglich. Und mit der Sozialtaxonomie wird weiterer erheblicher Umsetzungsaufwand auf die Institute zukommen.

Einige Geschäftsmodelle, speziell der Ökobanken, sind bereits sehr innovativ und zudem auch kaufmännisch erfolgreich aufgesetzt worden. Die Regulatorik macht ebenfalls zunehmend Druck. Die deutsche Aufsicht lässt im BaFin- Merkblatt viele Spielräume, jedoch wird die aktuelle MaRisk-Novelle 2023 ein höheres Maß an Verbindlichkeit mit sich bringen. Hier werden u. a. die EBA Leitlinien für die Kreditvergabe und Überwachung (EBA/GL/2020/06) in die MaRisk integriert und demzufolge sind die durch die ESG-Faktoren hervorgerufenen Risiken des Kreditnehmers in die Kreditvergabeentscheidung zu integrieren. Bei den Kreditkonditionen wird es absehbar zu einer zunehmenden Preisdifferenzierung zwischen grünen und nicht-grünen Krediten kommen. Die Weichen sind somit richtig gestellt. Die Institute sollten jetzt schnelle und konsequent handeln. Wer hier zögerlich (re)agiert, wird völlig zurecht im Wettbewerb zurückfallen.

Langfristig gesehen sollten sich diese Aktivitäten dennoch lohnen: 60 Prozent der Befragten erwarten aus den Bemühungen um mehr Nachhaltigkeit strategische Vorteile für ihr Kreditinstitut.