Stresstest für Nachhaltigkeit: Antworten und Lösungswege

Wie nachhaltig ist das deutsche Finanzwesen? Diese Frage hat die BaFin im Januar 2022 der Versicherungswirtschaft gestellt. Das Ergebnis ist wenig überraschend.

Der Versicherungssektor ist zwar, wie die gesamte Finanzbranche, größtenteils für das Thema Nachhaltigkeit sensibilisiert und hat es bereits qualitativ verankert. Doch die quantitative Erfassung und die Integration in das Risikomanagement hinken dem Anspruch hinterher. Weniger als ein Viertel der befragten Unternehmen führt heute nachhaltigkeitsbezogene Stresstests und Szenarioanalysen durch. Und weniger als die Hälfte beschäftigt sich damit, sie in Zukunft durchzuführen. Daher sieht die BaFin hier einen besonderen Handlungsbedarf.

Den meisten Instituten fehlt es bis jetzt an geeigneten Ansätzen zur Messung von Nachhaltigkeitsrisiken, die keine eigene Risikoart darstellen, sondern alle wesentlichen Risikoarten betreffen. Über einen strukturierten Weg hin zu einem aussagekräftigen Nachhaltigkeitsstresstest, angefangen von der Risikoinventur bis hin zur technischen Umsetzung, kann dies jedoch relativ einfach umgesetzt werden.

Eine Orientierung liefert der von der Europäischen Zentralbank (EZB) 021/22 durchgeführte Klimastresstest bei den von ihr beaufsichtigten bedeutenden Instituten. Übertragen auf eine Bank jeder Größe leiten sich fünf wesentliche Schritte ab:

- Durchführen einer Risikoinventur im Kontext von Nachhaltigkeitsrisiken in den wesentlichen Risikoarten inklusive der Verankerung von physischen und transitorischen Risiken

- Entwicklung eines erklärbaren Szenarios für den Stresstest der Nachhaltigkeitsrisiken

- Ableitung einer konsistenten Parametrisierung in den wesentlichen Risikoarten auf Grundlage des Szenarios

- Berechnung, Umsetzung in einem integrierten Tool

- Interpretation der Ergebnisse und Ableitung von Handlungsmaßnahmen

Risikoinventur im Kontext von Nachhaltigkeitsrisiken

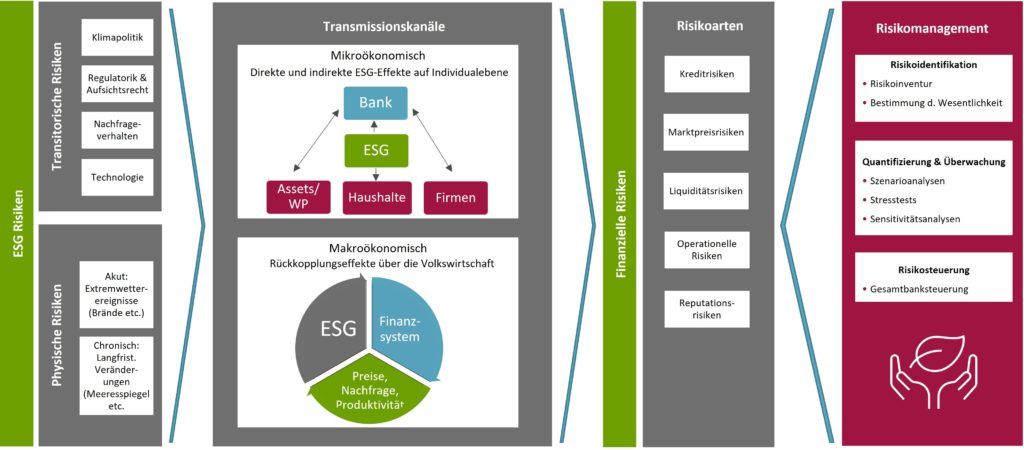

Die konkreten Schritte in der Risikoinventur weichen für Nachhaltigkeitsrisiken nicht weit von der gängigen Praxis ab. Zunächst dient die Entwicklung einer Risikolandkarte mit Durchschau der Bilanz- und Branchenstruktur sowie die Identifikation von Risikokonzentrationen dazu, Besonderheiten herauszukristallisieren. Eine tiefgehende Analyse von regionalen physischen Risiken, wie z. B. das Eintreten eines Hochwasserereignisses, kann über die Postleitzahl abgeleitet werden.

Mit diesen Informationen kann ein Gesamtrisikoprofil für die wesentlichen Risikoarten wie das Adressenausfallrisiko und das Marktpreisrisiko erstellt werden. Auch das Reputationsrisiko spielt eine besondere Rolle im Nachhaltigkeitsstresstest, da durch Kreditvergabe an nicht nachhaltige Unternehmen oder die Finanzierung von nicht nachhaltigen Wirtschaftsaktivitäten ein entsprechender Schaden entstehen kann.

Erklärbare Szenarien

Für die Herleitung der Szenarios ist grundsätzlich eine variable Definition von Stories möglich. Hierzu eignen sich Kausalketten mit Auslösern und entsprechenden (volks-)wirtschaftlichen Folgen. Wichtig ist, dass die Aufsicht bei der eigenverantwortlichen Durchführung von Stresstests die Berücksichtigung von transitorischen und physischen Risiken erwartet. Als Anlehnung können dabei die Klimaszenarien im Stresstest der EZB und des Network for Greening the Financial System (NGFS) herangezogen werden. In diesen Szenarien, die die Auswirkungen von physischen und transitorischen Risiken bereits enthalten, ist es notwendig, die Übertragung auf institutsrelevante Szenarioelemente (z. B. Bonitätsverschlechterung Firmenkunden, Wertverlust von Sicherheiten) sicherzustellen.

Parametrisierung und Umsetzung mit einem integrierten Tool

In der Parametrisierung, die wesentlich dafür verantwortlich ist, wie schwer der Stresstest ausfällt, ist es notwendig, die Story mit Annahme über etwa das Ausmaß der Klimaerwärmung und der folgenden BIP-Entwicklung/Entwicklung der Immobilienpreise zu „unterfüttern“. Die Abbildung zeigt mögliche Kausalketten. Wichtig ist die Parametrisierung der wesentlichen Risikoarten wie das Adressenausfallrisiko über die Höhe der PD-Shift oder LGD-Shift. Dazu können historische Peaks wie eigene historische Equity-Returns für Credit Spreads herangezogen werden.

Kausalketten und Zusammenspiel im Nachhaltigkeitsstresstest (eigene Darstellung)

Die Quantifizierung des Stresseffektes erfolgt wie im üblichen Vorgehen. Allerdings sind dabei längere Zeithorizonte bis zu 30 Jahren zu beachten. Dies lässt die technische Infrastruktur oft an Grenzen stoßen und sollte dringend auf die Abbildungsmöglichkeiten hin überprüft werden. So sollte zum Beispiel für das Adressenausfallrisiko im Nachhaltigkeitsstresst hinterfragt werden, ob branchenspezifische PD-Shifts angelegt werden können.

Interpretation der Ergebnisse und Ableiten von Handlungsmaßnahmen

Die Ergebnisse aus dem Stresstest sollten keinesfalls unkommentiert bleiben. Die Auswirkungen müssen genau analysiert und wesentliche Erkenntnisse festgehalten werden. Dabei hilft ein Vergleich mit dem Basisszenario, um die Entwicklung von Nachhaltigkeitsrisiken einzuordnen. Darüber hinaus ist es erforderlich, eine Steuerungswirkung und Maßnahmenpakete zu definieren und zu verankern, die das Institut im Stressfall handlungsfähig machen. Somit kann den steigenden Anforderungen der Aufsicht Rechnung getragen werden.

Fazit

Die Kernherausforderungen eines Nachhaltigkeitsstresstests lassen sich auf die wesentlichen Bestandteile eingrenzen, die in der Szenarioableitung und bei der Übersetzung in wesentliche Risikoarten durch das Aufstellen einer volkswirtschaftlichen Argumentationskette liegen. Die EZB und das NGFS liefern hierbei eine wertvolle Orientierungshilfe. Schwieriger wird es bei der Datengrundlage der Parametrisierung, da hier kaum historische Daten vorliegen. Die Annahmen für längere Zeithorizonte lassen sich schwer abbilden, so dass eine Entscheidung zwischen beispielsweise einer statischen oder dynamischen Bilanzannahme getroffen werden muss. Oft sind auch technische Begrenzungen vorhanden, die die Umsetzung der längeren Zeithorizonte erschweren.