Sustainable Banking: Wo stehen die Institute?

Die neuen regulatorischen Anforderungen zu ESG sind schon lange nicht mehr von der Agenda der Banken und Kreditinstitute wegzudenken und versetzen die gesamte Branche in Aufruhr. Eine Studie des Fraunhofer-Instituts für Bauphysik und msg GillardonBSM zeigt, ob Institute ihre Rolle bei der Transformation hin zu mehr Nachhaltigkeit erkannt haben und welche fachlichen, technischen und strategischen Implikationen sich dadurch mittelfristig ergeben.

Sustainable Banking prägt den aktuellen Diskurs in der Bankenbranche. Kaum ein fachliches Gespräch kommt um die Auswirkungen anstehender Regulierungsvorhaben auf die Produktgestaltung herum. Auch die Integration von Nachhaltigkeitsfaktoren bei Kreditvergabe und Risikomanagement oder die Herausforderungen im Hinblick auf Datenanforderungen im Allgemeinen sowie im Kontext der Umsetzung der Offenlegungsanforderungen (Ermittlung von Green Asset Ratio und weiterer Kennzahlen) sorgen für erhebliches Diskussionspotential. Klar ist, Fach- und Führungskräfte deutscher Kreditinstitute stehen vor der Überarbeitung der eigenen Unternehmens- und Risikostrategie sowie Anpassungen des eigenen Geschäftsmodells. Das umfasst auch Überlegungen zu möglichen Hemmnissen beispielsweise in Bezug auf personelle Ausstattung sowie kontinuierliche Weiterbildung sowie dauerhafte Beobachtung neuer regulatorischer Anforderungen.

Die Studie „Sustainable Banking“ vom Fraunhofer-Institut für Bauphysik und der msg GillardonBSM AG greift diese unterschiedlichen Aspekte des breiten Themenspektrums Sustainable Banking auf und zeigt: 95 Prozent der Fach- und Führungskräfte deutscher Kreditinstitute sind sich einig, dass die Bemühungen um Nachhaltigkeit bedingte strategische Vorteile für das jeweilige Kreditinstitut mit sich bringen. Gleichzeitig stimmen aber 87 Prozent eben dieser Personen zu, dass Nachhaltigkeit und Gewinn ein gewisser Widerspruch sind.

Abbildung 1: Persönliche Einschätzung zur Nachhaltigkeit und zur sozialen Verantwortung (Basis: Alle Befragten, N = 110 (skalierte Abfrage; sortiert nach Top: Ja, ich stimme zu)

Mit Blick auf die oben stehende Abbildung ist spannend, wie diese gegensätzlichen Einschätzungen zustande kommen und wie damit in der Praxis umgegangen werden sollte. Bei der tiefergehenden Befragung der Studie geben viele Institute an, dass sie bei der Umsetzung der Nachhaltigkeitsanforderungen auf Hindernisse in den vorhandenen Ressourcen stoßen, wie zum Beispiel fehlende Personalkapazitäten, zu geringes Fachwissen, fehlende Datengrundlagen oder unbefriedigende IT-Rahmenbedingungen. Dies lässt den Schluss zu, dass sich viele Themen nicht ad-hoc lösen lassen, sondern zum einen mit erheblichen Investitionen verbunden sind und zum anderen einiges an Zeit für die Lösungsfindung beanspruchen. Darüber hinaus bedarf es einer sorgfältigen Planung sowie einer tiefgreifenden Verankerung in der Geschäftsstrategie, um die Transformation hin zu einem erfolgreichen, aber auch zukunftsgerichteten Sustainable Banking zu meistern.

Nachhaltige strategische Ausrichtung

Um einer Planung der Ressourcen ideal zu begegnen, gilt es sich grundsätzliche strategische Fragen zu stellen. Diese können zum Beispiel sein:

- Wohin soll sich das Institut entwickeln?

- Auf welchen Märkten soll das Kreditinstitut agieren?

- Welches sind die Zielkunden?

- Welche Produkte und Dienstleistungen sollen für die Zielkunden angeboten werden?

- Zu welchem Preis sollen die Produkte und Dienstleistungen angeboten werden?

- Welche neuen Risiken werden durch die Geschäftsausrichtung eingegangen bzw. welche Risiken müssen durch die Entwicklungen möglicherweise angepasst werden?

Wenn die entsprechenden strategischen Fragestellungen aufgeworfen werden, sind von Beginn an die jeweiligen Auswirkungen auf das Institut zu hinterfragen. Hierzu sind allerdings in der bisherigen Umsetzungspraxis nicht immer eindeutige Aussagen möglich, da sowohl gesetzlich bzw. regulatorisch als auch gesellschaftlich noch viele offene Aspekte im Kontext von Sustainable Banking bzw. ESG existieren. Man denke in diesem Zusammenhang beispielsweise an die Diskussion über die Bewertung der Nachhaltigkeit von Atomkraftwerken. Daher werden Fach- und Führungskräfte deutscher Kreditinstitute nicht umhinkommen, in der strategischen Ausrichtung zwei besondere Richtungen zu verfolgen: Sie sollten sich darüber im Klaren sein, was die eigene Außenwirkung sein soll und wie sie diese vor allem als Finanzdienstleister vertreten können und möchten. Darüber hinaus sollten sie sich damit auseinandersetzen, welche Kunden oder Produkte im Kontext von Kredit- oder Anlagegeschäften im Portfolio angeboten werden sollen.

Eine augenscheinlich als positiv aufgeladene Strategie kann schnell ins Negative umschlagen, wenn das Institut sich plötzlich dem Vorwurf des Greenwashings ausgesetzt fühlt und somit der eigenen Reputation zusetzt. Insbesondere in der potenziell hochrelevanten Zielgruppe jüngerer Kunden, die auf hohe ESG-Konformität einen gesteigerten Wert legen, kann dies zu größeren langfristigen Schäden führen. Diese Zielkunden lehnen eine Geschäftsbeziehung unter diesen Umständen womöglich komplett ab.

Gerade vor diesem Hintergrund ist zu empfehlen, sich regelmäßig mit den regulatorischen Anforderungen zu beschäftigen, diese für sich zu bewerten und geeignete Maßnahmen zu ergreifen, um bei der Geschäfts- und Risikostrategie zeitnah auf neue Einflüsse flexibel reagieren zu können. Dazu ist es zweckmäßig, Implikationen regelmäßig zu quantifizieren und Ergebnisveränderungen zu interpretieren.

Steuerung mit relevanten KPIs im Kontext von ESG

Derartige Auswirkungen lassen sich aktuell am besten anhand von relevanten Key Performance Indicators (KPIs), die vom jeweiligen Kreditinstitut definiert werden müssen, ablesen. Das derzeitige Beispiel für einen relevanten KPI im Kontext von ESG ist die Verpflichtung zur Offenlegung der Green Asset Ratio (GAR) für Kreditinstitute mit mehr als 500 Mitarbeitenden. Kennzahlen, wie die Banking Book Taxonomy Alignment Ratio (BTAR) werden ebenfalls schon in der Praxis verwendet, wobei diese Kennzahl nicht alle Unternehmen gleichermaßen im Hinblick auf die erforderlichen Berichtspflichten betrifft. Je detaillierter und granularer Daten erhoben werden, desto genauer können Auswirkungen abgeschätzt werden. Hierbei existiert ein Spannungsfeld von Aufwand und Ertrag. Bei der Kennziffer BTAR können daher im ersten Schritt möglicherweise auch Näherungswerte zur Anwendung kommen. Letztendlich müssen Institute für ausreichend Transparenz sorgen und die entsprechenden Ermittlungslogiken möglichst nachvollziehbar darlegen können.

Weitere KPIs sind beispielsweise die klassische Betrachtung des Return on Equity (RoE), die risikogewichteten Aktiva (RWA) oder die Non-Performing Loan Quote (NPL-Quote). Allerdings sind bei vielen der Kennzahlen noch offene Fragen zur Datenverfügbarkeit und Bewertungsmöglichkeiten im Hinblick auf ESG-Kriterien vorhanden, sodass sich noch nicht an allen Stellen konkrete Benchmarks herausgebildet haben. Hier wird sich mit Sicherheit in den kommenden Jahren noch einiges an Veränderungen ergeben.

Anhand des relevanten Beispiels der GAR können bereits heute die oben aufgeworfenen Fragen gut eingeordnet werden. Ausgehend vom Status Quo, der initialen Ermittlung der GAR, kann eine entsprechende Zielratio für das Institut definiert werden. Basierend auf dieser Zielratio kann das Kreditinstitut die Frage beantworten, welches Geschäft mit welchen Zielkunden in Zukunft forciert werden soll. Zusätzlich kann festgelegt werden, welche Produkte für diese Zielkunden angeboten werden sollen. Je nach Ausrichtung und Status müssen dann die Preise für die Produkte überprüft werden (beispielsweise mit expliziter Berücksichtigung eines Bonus für besonders nachhaltige Lösungen), um auf den jeweiligen Märkten erfolgreich und schnell zu agieren.

Bei einer tendenziell niedrigen GAR und dem Ziel diese zu erhöhen, sollte tendenziell das Geschäft mit ESG-konformen Kunden forciert werden. Das bedeutet, dass entsprechende grüne Produkte angeboten und in diesem Zusammenhang bepreist werden müssen. Damit ergeben sich wiederum Auswirkungen auf weitere, zum Teil noch zu erhebende KPIs.

Politik und Aufsicht erweitern sukzessive die zukünftigen ESG-Anforderungen

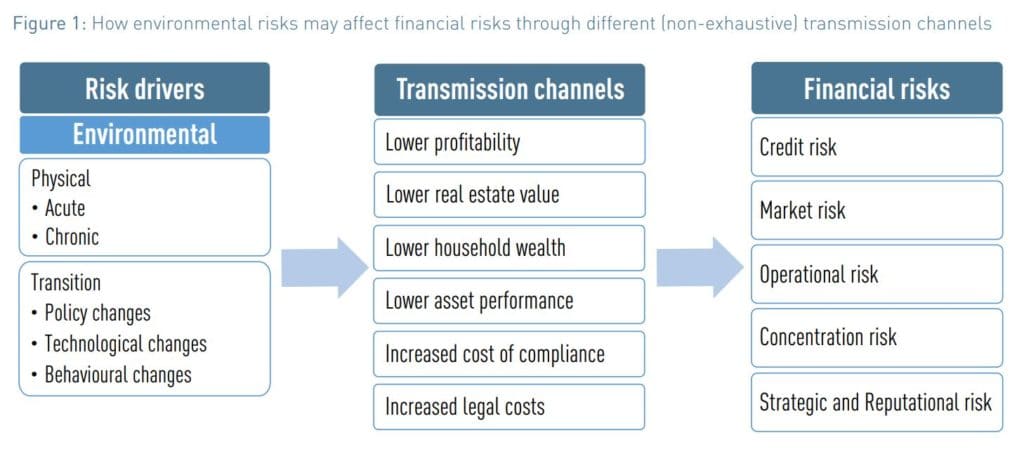

Mit großer Sicherheit werden wir hier noch viele Diskussionen erleben, die in hohem Maße von Politik und Aufsichtsorganen vorangetrieben werden. Beispielsweise hat die Europäische Bankenaufsichtsbehörde (EBA) am 2. Mai ein Diskussionspapier veröffentlicht, welches genau diese Themen erneut in den Vordergrund rückt. So können die Auswirkungen auf die Risikosteuerung in Banken darstellt und dabei ein Konsultationsprozess angestoßen werden. Wie nachfolgende Übersicht zeigt, hängen ökologische Risikotreiber und finanzielle Risiken eng zusammen.

Umweltrisiken auf Finanzrisiken, Auszug aus EBA-Diskussionspapier „On the role of enviromental risk in the prudential framework“

Durch verschiedene neue Anforderungen werden Steuerungsmaßnahmen vorgegeben, welche die Strategie und die Umsetzungsaktivitäten maßgeblich beeinflussen. Als ein Beispiel hierfür kann bereits der Stresstest, als Analyseinstrument für die Risikowirkung der künftigen Geschäftsausrichtung, genannt werden. Hierzu gibt es bereits konkrete Anforderungen der Ausgestaltung von Klimastresstests, welche beispielsweise eine Periode von 30 Jahren im Fokus haben und so die Risiken eines Kreditinstituts bewertbar machen sollen.

Am Ende spielen dabei erneut Aspekte eine Rolle, die sich mit dem klassischen Bankgeschäft beschäftigen. Etwa werden bei den Kreditvergabestandards künftig vermehrt ESG-Kriterien zur Anwendung kommen. Die konkrete Ausgestaltung für die Umsetzung befindet sich an vielen Stellen noch in Arbeit. Jedoch ist es so gut wie sicher, dass sowohl die ESG-Fähigkeit von Kunden, also zum Beispiel durch Verwendung von ESG-Ratings oder ESG-Scores, als auch die ESG-Eigenschaften von Finanzierungsobjekten, wie beispielsweise Immobilien oder Fahrzeuge eine immer wichtigere Rolle einnehmen werden. Es ist anzunehmen, dass zu Beginn der Fokus vor allem auf die Kreditvergabe an Firmenkunden gelegt werden wird, aber gerade über die finanzierten Produkte werden Privatpersonen ebenfalls weitere Informationen im Kreditvergabeprozess bereitstellen müssen.

Wie schließlich die Verarbeitung konkret erfolgt, obliegt dem einzelnen Kreditinstitut. Aber ein intuitiv nachvollziehbares Beispiel, das in der Praxis derzeit intensiv diskutiert wird, könnte sein, dass sich positive ESG-Bestandteile bei einer Kreditfinanzierung positiv auf die Ausfallwahrscheinlichkeit auswirken, weil dadurch vermeintlich geringere physische und transitorische Risiken einhergehen. Derartige Kunden oder Finanzierungsobjekte können in der Folge durch bessere Preise einen Wettbewerbsvorteil erhalten, sodass schließlich alle Kunden einen Anreiz haben werden, sich um eine positive Darstellung zu bemühen.

Blick in die Zukunft

Aktuell befindet sich die Studie „Sustainable Banking“ in der Überarbeitung. Im zweiten Teil sollen genau diese Aspekte, die bereits konkrete Umsetzungskomponenten betreffen, weiter durchleuchtet und hinsichtlich des Umsetzungsstatus bewertet werden. Je früher sich einheitliche Vorgehensweisen entwickeln, desto höher ist die Wahrscheinlichkeit, die formulierten ESG-Ziele erreichen zu können. Klar ist im Moment, dass der Weg sicherlich noch weit, aber nicht unmöglich ist.

Mehr über die Umfrage:

Für die Studie „Sustainable Banking“ befragte das Fraunhofer-Institut für Bauphysik und die msg GillardonBSM AG 110 Fach- und Führungskräfte deutscher Kreditinstitute, überwiegend aus dem Bereich Banksteuerung deutscher Kreditinstitute, zum Status quo der Nachhaltigkeit in ihrem Institut und nach ihrer persönlichen Meinung zu diesem Thema. Ziel der Studie war es, die Rolle der Bankenbranche bei der Transformation der Gesellschaft hin zu mehr Nachhaltigkeit zu eruieren. Die Ergebnisse zeigen unter anderem, wie Banken die anstehenden europäischen und deutschen Regierungsinitiativen und Regulierungsmaßnahmen auch in Richtung Produktgestaltung einschätzen und wie weit sie bei der Integration von Nachhaltigkeitsfaktoren bei der Kreditvergabe und der Integration von Nachhaltigkeitsrisken im Risikomanagement sind. Die Online-Befragung fand im Juni und Juli 2021 statt und wird aktuell überarbeitet.