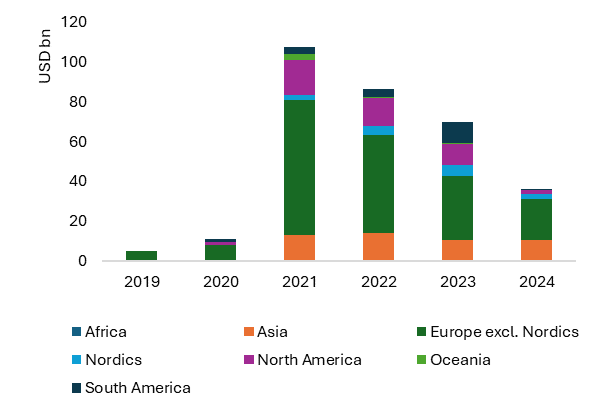

Snapshot des Marktes für nachhaltige Anleihen (SLB)

Der Markt für Sustainability Linked Bonds (SLB) begann im Jahr 2019, erreichte 2021 rund 110 Milliarden US-Dollar. Darüber hinaus wurde in vielen Fällen die Erhöhung der Zinszahlungen als nicht sinnvoll genug erachtet, um Anleger vor dem Risiko zu schützen, dass Emittenten ihre Ziele verfehlen.

Um diese Herausforderungen noch zu verschärfen, haben Regulierungsbehörden und Branchenverbände Bedenken hinsichtlich Greenwashing in der SLB-Struktur geäußert. Trotz dieser Kritik haben Investoren qualitativ hochwertige SLBs als geeignetes Instrument zur Identifizierung von Fällen des Klimawandels befürwortet, wobei die SLB-Struktur dabei hilft, die Ambitionen des Unternehmens und die zur Erreichung seiner Ziele erforderlichen Maßnahmen zu veranschaulichen.

Bild: Bloomberg New Energy Finance, SEB, 31 December 2024

Vor diesem Hintergrund und mit dem Ziel, tiefer in die Marktstimmung und den Appetit auf das Produkt einzutauchen, veranstaltete SEB eine Reihe anlegerorientierter Diskussionsrunden zum Thema SLBs. Im Jahr 2024 fanden Veranstaltungen in Stockholm, Kopenhagen, Oslo, Helsinki und London statt, bei denen die Ansichten und Ideen von über 40 institutionellen Anlegern sowie Zweitmeinungsgebern berücksichtigt wurden. Nachfolgend finden Sie eine Zusammenfassung unserer Ergebnisse sowie SEBs eigene Gedanken darüber, was die Zukunft für den SLB-Markt bringt.

Nachfrage nach grüner Energie = Notwendigkeit nachhaltiger Investitionen

Sharish Aziz, Portfoliomanager bei AP3, sagt: „Angesichts der wachsenden Nachfrage nach grüner Energie auf der ganzen Welt ist die Notwendigkeit nachhaltiger Investitionen wichtiger denn je, und zwar richtig und mit einem pragmatischen Ansatz. SLBs können das richtige Instrument für Impact Investing sein, solange wir ehrgeizige Ziele gepaart mit messbaren und wesentlichen KPIs haben. Wir glauben, dass es wichtig ist, Emittenten Mittel zuzuweisen, die die Energiewende auf sinnvolle Weise und nicht mit der Absicht eines Greenwashings angehen, sei es grüne Anleihen oder SLBs.

Der Artikel ist eine Zusammenfassung unserer Erkenntnisse sowie der eigenen Gedanken von SEB darüber, was die Zukunft für den SLB-Markt bringen wird. Obwohl wir ein breites Spektrum an Meinungen gesammelt haben, lässt sich das Kernfeedback in die folgenden Kategorien zusammenfassen:

Ehrgeiz, Materialität und Daten

Ein Bereich der SLB-Struktur, der immer wieder zur Sprache kam, ist die (bereits gut kommunizierte) Bedeutung von KPI-Materialität, ehrgeizigen Zielen und Datentransparenz. Obwohl es in diesem Bereich noch viel zu klären gibt, wollten die Anleger betonen, dass Emittenten, die nicht alle Grundpfeiler des SLB-Marktes erfüllen können, besser dran sind, zu warten, bis sie es können. Wie ein Investor es ausdrückte: „Es gibt eine Menge großartiger Governance, sie muss nur befolgt und in die Praxis umgesetzt werden.“ Mit anderen Worten: Emittenten sollten sicherstellen, dass sie sich an Marktrichtlinien wie die Sustainability Linked Bond Principles halten können.

Die meisten der anwesenden Investoren gaben an, dass sie das Produkt bei richtiger Strukturierung sehr unterstützen. SLBs mit ambitionierten Zielen machen die Anleiheemission insgesamt attraktiver. Anleger schätzen auch SLBs, die mit den Überlegungen zur EU-Taxonomie verknüpft sind. Beispielsweise ist der Anteil der Taxonomie-Anpassung ein wertvolles Maß, da er den Anteil des Unternehmens angibt, der in der Lage ist, sich den Ambitionen der EU für grüne Aktivitäten anzupassen.

„Die Leitlinien der ICMA haben die Glaubwürdigkeit des SLB-Marktes verbessert, indem sie eine transparentere Offenlegung, Berichterstattung und verbesserte Praktiken in Bezug auf Ambition und Wesentlichkeit gefördert haben. Es wurden deutliche Fortschritte erzielt und es gibt immer mehr Beispiele für hochwertige SLBs und Nachhaltigkeitsziele. In bestimmten Fällen besteht jedoch unbestreitbar Verbesserungspotenzial. Im Rahmen unserer öffentlichen Best Practice Guidance for Corporate Sustainable Bond Issuance (Abschnitt II) beleuchten wir Möglichkeiten für Emittenten, SLB-Strukturen zu stärken. Beispielsweise ermutigen wir Emittenten, Praktiken im Einklang mit typischen Vereinbarungen für Anleihen zu befolgen, die nicht als nachhaltig gekennzeichnet sind, um die Mainstreaming des Instruments und seine Verbindung mit glaubwürdigen und ehrgeizigen Zielen zu erleichtern“, sagte Samuel Mary, ESG Research Analyst bei PIMCO.

Beim Thema Daten und Wesentlichkeit war auch der Zusammenhang zwischen der nahezu universellen Nutzung von KPIs im Zusammenhang mit Treibhausgasemissionen (THG) und der unbedingten Einbeziehung von Scope 3 in die Zielsetzung ein zentraler Punkt der Einigkeit. Emittenten wird bei der Festlegung ihrer Ziele dringend empfohlen, alle Emissionen abzudecken („Wer es nicht hat, ist nicht bereit für einen SLB“). Darüber hinaus ist es wichtig, ein validiertes Ziel zu haben und was einen glaubwürdigen Verifizierer ausmacht.

Die Science Based Target Initiative (SBTi) galt als Goldstandard, aber auch andere Alternativen wie die Internationale Energieagentur (IEA) und das Network of Central Banks and Supervisors for Greening the Financial System (NGFS) wurden neben den National Determined Contributions der nationalen Regierungen, insbesondere für staatliche und substaatliche Emittenten, erwähnt. Zum Thema staatliche Emittenten erwähnen mehrere Anleger, dass SLBs ein hervorragendes Instrument für staatliche Emittenten sind, um angesichts kurzfristiger politischer Veränderungen ihr Engagement für langfristige Ziele zu demonstrieren.

Komplexitäten

Das Problem der Komplexität von SLBs wurde von vielen angesprochen. Die Verfolgung des Fortschritts und die Bewältigung zukünftiger Änderungen im Finanzprofil der Anleihe erwiesen sich für einige als Herausforderung, insbesondere wenn SLBs Call-Optionen beinhalten. Während sich dies bei einigen SLBs, bei denen die Call-Option vor dem Zieldatum platziert wird, als Schwäche erwiesen hat (was den Eindruck erweckt, dass es sich bei der Call-Option um einen „einfachen Ausstieg“ handelt), wiesen andere Anleger darauf hin, dass der SLB-Markt von einem größeren Anteil hochverzinslicher Emittenten und Emittenten mit niedrigerem Rating genutzt wird, da Call-Optionen bei Anleihen dieser Emittenten eher zur Standardausstattung gehören.

Auch die Vermischung verschiedener Nachhaltigkeitsthemen und KPIs in einer einzigen Transaktion kann problematisch sein und die Struktur komplizieren, da eine Kombination aus sozialen und ökologischen KPIs das Risiko einer Kontroverse um das Scheitern erhöhen könnte. Auch dies wurde von den Anlegern als Teil der erforderlichen Sorgfaltspflicht angesehen, wenn die Anleihebedingungen ordnungsgemäß strukturiert waren und die richtigen Anreizstrukturen in die Anleihebedingungen integriert waren.

Absicherung und nicht Ausstieg

Dies bringt uns zu der Frage, wie mit der Aufstockung und dem wahrgenommenen Scheitern eines Emittenten umzugehen ist, der sein Ziel nicht erreicht. Einige Teilnehmer betrachteten die Aufstockung als einen wichtigen Faktor, der ihnen finanziellen Schutz vor negativen Bonitäts- und Reputationsschäden bietet, die mit der Nichterreichung seiner Nachhaltigkeitsziele durch den Emittenten verbunden sind. Investoren hoben SLBs und ihre zusätzliche Transparenz auch als Gelegenheit hervor, mit Emittenten in Kontakt zu treten, während andere auf das Reputationsrisiko hinwiesen, das das Halten eines „gescheiterten“ SLB mit sich bringt, was dazu führen könnte, dass sie ihre Position verkaufen.

Einige Anleger glaubten nicht, dass es einen Aufstockungswert gibt, der einen gescheiterten SLB in einem Portfolio angemessen kompensieren kann, insbesondere wenn der SLB in einen grünen Fonds investiert wird. Wenn der SLB jedoch auf starken KPIs basiert und der Emittent seine Zielfortschrittskommunikation proaktiv vornimmt, kann ein Großteil des negativen Reputationsrisikos gemindert werden.

„Aus preislicher Sicht ist eine Kuponerhöhung eine Entschädigung für den Anleger, der zunächst niedrigere Kapitalkosten bereitgestellt hat, dann aber kein Ergebnis erzielt hat. Dies als „Strafe“ zu bezeichnen, ist ein weit verbreitetes Missverständnis. Eine Absicherung, die sich auszahlt, sollte nicht als Strafe betrachtet werden. Auf der anderen Seite sollte der Preis des SLB dieser Wertperspektive angemessen Rechnung tragen. Ein Emittent, der ein Versprechen abgibt – „Schutz verkauft“ –, sollte dafür eine Entschädigung erhalten.“ – Ulf Erlandsson, Anthropocene Fixed Income Institute.

Nachhaltigkeit versus Übergang

Ein wichtiger Diskussionspunkt war die Zukunft der SLBs, die Bedeutung des Labels und die Suche nach dem richtigen Zuhause für einen SLB. Viele Vermögensverwalter äußerten ihre Behandlung von SLBs als reguläre Unternehmensanleihen und nicht als Instrument für ihre grünen und/oder nachhaltigen Fonds. Der Markt würde in Zukunft sicherlich mehr Klarheit seitens der Regulierungsbehörden in Bezug auf die Definition dessen, was beispielsweise als taxonomieorientiertes SLB gilt, begrüßen.

Einige Anleger waren der Ansicht, dass regulatorische Leitlinien und Schwellenwerte Emittenten aus schwer zu reduzierenden Sektoren unterstützen würden und dass zertifizierte ehrgeizige und materielle Ziele mit strengeren regulatorischen Definitionen eher Aufmerksamkeit und Unterstützung auf dem Markt erregen würden. Und seit der Ausrichtung der SEB-Veranstaltungen hat die EU-Plattform für nachhaltige Finanzen mit der Einführung der „Investing for Transition Benchmarks“ mehr Klarheit geschaffen. Dies erfolgt auch im Anschluss an die Einführung von Richtlinien für Fondsnamen durch die ESMA unter Verwendung von Umwelt-, Sozial- und Governance-Begriffen (ESG) oder nachhaltigkeitsbezogenen Begriffen, die das Potenzial haben, Anleger bei der Zuteilung von SLBs an den entsprechenden Fonds zu unterstützen.

Beispielsweise könnte davon ausgegangen werden, dass Emittenten, die validierte SBTi-Ziele in ihre SLBs integriert haben, die Kriterien für ein nachhaltiges oder Paris-konformes Instrument erfüllen. Das vorgeschlagene Transition-Label und die damit verbundenen Klimatransformationskriterien eröffnen einem größeren Spektrum potenzieller Emittenten und damit eine stabilere Grundlage für Fondsmanager, die sie für ihre Übergangsfonds nutzen können.

Ein „Zuhause“ für SLBs

Was zu einem letzten Punkt führt, der in den Diskussionsrunden angesprochen wurde: Konzentrieren Sie sich auf den Fortschritt. Wenn Wesentlichkeit und Emittentenambitionen in die SLB-Struktur eingebettet sind, ist der Fortschritt im Vergleich zum Emittentenziel der Schlüsselfaktor für den Einsatz von SLBs als Instrument zur Dekarbonisierung in einem Rentenportfolio. Zweitens eignet sich der Regulierungsvorschlag einer breiteren Kategorie für Übergangsfonds und einer besseren Definition von SLBs in der Anleihedokumentation für die Struktur und die beabsichtigte Funktion des Produkts und schafft so ein geeigneteres Zuhause sowie eine aufsichtsrechtlich angemessenere Behandlung für Anleger und die von ihnen vermarkteten Fonds.

Zusammenfassend lässt sich sagen, dass es zwar Fehlausrichtungen auf dem SLB-Markt gibt, die Mehrheit der Anlegerrückmeldungen jedoch auf eine Unterstützung für gut strukturierte SLBs hindeutet.

Es gibt Belege sowie SEBs eigene Analyse, die zeigen, dass SLBs ihre Ziele verfehlt haben, Emittenten Aufstockungen gezahlt haben und ein Teil der ausstehenden SLBs nicht auf dem richtigen Weg ist, ihre Ziele zu erreichen. Das ist keine schlechte Sache; Es zeigt, dass Ziele nicht einfach so festgelegt werden, dass sie mit dem normalen Geschäftsverlauf übereinstimmen. Wenn es dem Markt gelingt, das Stigma des „Zielfehlschlags“ zu überwinden und sich mehr auf die Ambitionen des Emittenten zu konzentrieren, mit dem integrierten Schutz in Form einer Aufstockung, dann erwarten wir ein höheres Maß an Anleger-Emittenten-Engagement.

Fazit

Der SLB-Markt würde stark von einer besseren Qualität und häufigeren Emissionen profitieren. Investoren suchen häufiger nach hochwertigen Beispielen, um das Wachstum und den langfristigen Erfolg des SLB-Marktes sicherzustellen. Es ist auch wichtig anzuerkennen, dass der Markt sowohl aus erfolgreichen als auch aus weniger erfolgreichen Fällen gelernt hat.

Es sollte anerkannt werden, dass SLBs von Natur aus komplexer sind als Green Bonds und nicht so binär wie ein Produkt für Anleger zur Verwirklichung von Nachhaltigkeitszielen. Viele Anleger betrachten SLBs nicht als „grünes“ Instrument, sondern nutzen sie eher zur Veranschaulichung von Nachhaltigkeitszielen und dem Weg hin zu mehr Grün. Klarere regulatorische Leitlinien und die Anerkennung von SLBs, insbesondere in anspruchsvolleren Sektoren, würden die Marktentwicklung sowie sowohl erstklassige als auch hinterherhinkende Emittenten unterstützen.

Dieser Beitrag wurde aus dem Englischen übersetzt. Autor: SEB.