Nicht nur bei Klassenbesten: ESG-Upgrades steigern Erträge

Der Kampf gegen den Klimawandel hat seit einigen Jahren die Finanzbranche erreicht. Der einfache Ausschluss von Sektoren und Unternehmen, die bei ESG-Ratings schlecht abschneiden, reicht jedoch nicht mehr aus, um die weltweite Energiewende zu vollziehen. Zudem verschenken Anleger durch den alleinigen Fokus auf emissionsarme Unternehmen Ertragspotenziale. Mit Investments in sogenannte ESG-Verbesserer und -Wegbereiter können Erträge gesteigert und gleichzeitig die Energiewende vorangetrieben werden. Nach welchen Arten von Unternehmen Anleger Ausschau halten?

Unternehmen mit hohen ESG-Ratings sind für ESG-fokussierte Anleger die natürliche erste Wahl. Richtig ausgeführt und unterstützt durch eine kohärente Engagement-Agenda ist diese Strategie ein effektiver Weg, um ESG-Ziele zu erreichen und Erträge mit Aktien zu erzielen. Sie hat jedoch einen entscheidenden Nachteil: Viele Unternehmen mit hohen ESG-Ratings können sich kaum noch verbessern. Unternehmen mit niedrigeren ESG-Ratings haben dagegen mehr Spielraum. Das kann sich positiv auf die Erträge auswirken. Deshalb lohnt es sich bei diesen Marktteilnehmern genauer hinzuschauen. Analysen von AllianceBernstein (AB) zeigen, dass Aktien von Unternehmen, die ein höheres ESG-Rating erhalten haben, den MSCI All Country World Index (ACWI) im darauffolgenden 12-Monats-Zeitraum um 0,36 Prozent übertrafen, während Unternehmen, die herabgestuft wurden, eine Underperformance von 1,33 Prozent aufwiesen.

Keine Auskunft über künftiges Potenzial: ESG-Ratings sind rückwärtsgerichtet

Diese Zahlen verdeutlichen die Schwachstelle von ESG-Ratings: Sie sind von Natur aus rückwärtsgerichtet, zeichnen also ein unvollständiges Bild der ESG-Belange eines Unternehmens, da sie keine Auskunft darüber geben, wie sich ein Unternehmen in Zukunft verbessern kann. Damit bieten sie auch keine Orientierung bezüglich zukünftiger Ertragspotenziale.

Das Unternehmen Graphic Packaging aus den USA hatte beispielsweise im Jahr 2020 ein niedriges ESG-Rating, weil es Bedenken wegen seines hohen Wasserverbrauchs und seiner CO2-Intensität gab. Seitdem hat MSCI das Rating jedoch dreimal angehoben (auf AA). Die Aktien von Graphic Packaging haben sich in diesem Zeitraum besser entwickelt als der Markt. Ein weiteres Beispiel ist Maple Leaf Foods, ein kanadischer Hersteller von Lebensmitteln auf tierischer und pflanzlicher Basis. 2020 hatte das Unternehmen ein bescheidenes ESG-Rating von A, obwohl Maple Leaf Foods bei der ethischen Fleischproduktion branchenführend ist. Anleger, die sich mit dem Unternehmen befasst haben, hätten zudem Verbesserungspotenzial beim Wasserverbrauch und der Energieeffizienz erkennen können. Nach Verbesserungen beim Wasserverbrauch stufte MSCI das ESG-Rating des Unternehmens im August 2021 herauf.

Nur in bereits „grüne“ Unternehmen zu investieren, ist kontraproduktiv für die Energiewende

Neue wissenschaftliche Untersuchungen unterstützen diesen Ansatz. Kelly Shue, Professorin für Finanzwesen an der Yale University, hat zum Beispiel untersucht, wie sich die Umweltauswirkungen emissionsarmer „grüner“ Unternehmen und emissionsstarker „brauner“ Unternehmen bei veränderten Kapitalkosten entwickeln. Das Ergebnis: Die Umweltauswirkungen verändern sich kaum, selbst wenn es für diese „grünen“ Unternehmen leichter wird, an Kapital zu kommen. Sich von „braunen“ Unternehmen zu trennen, ist deshalb kontraproduktiv, denn die höheren Kapitalkosten führen dazu, dass sich diese Unternehmen mehr um ihr kurzfristiges Überleben sorgen und sich weniger auf langfristige Initiativen zur Emissionssenkung konzentrieren. Tatsächlich haben „braune“ Unternehmen aber oft innovative Ideen zur Emissionsreduzierung, benötigen für die Umsetzung jedoch Kapital.

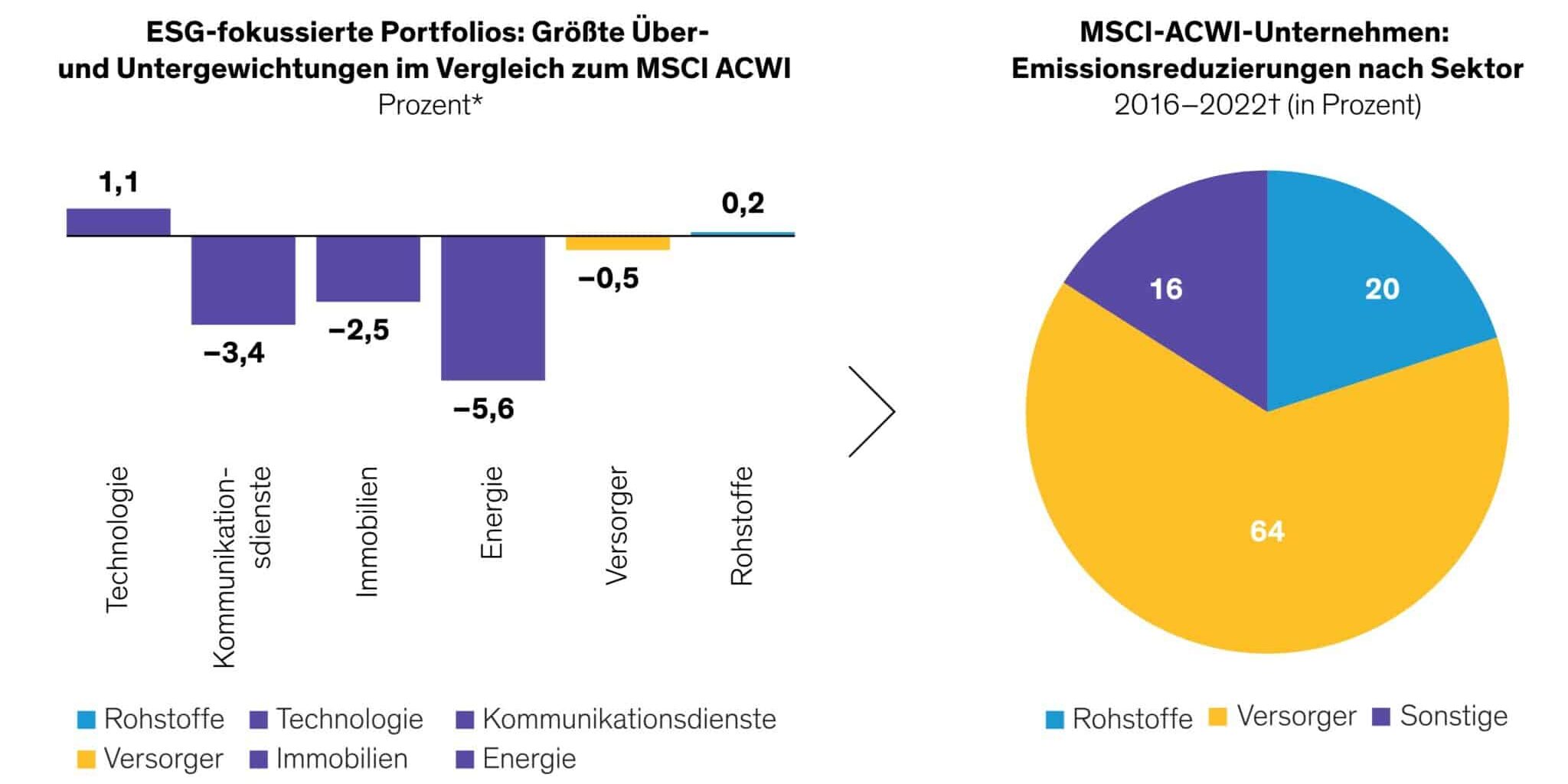

Unternehmen mit hohen CO2-Emissionen und einem dementsprechenden Verbesserungspotenzial sind vor allem in Sektoren wie Energie, Werkstoffe und Versorgungsunternehmen zu finden. Nachhaltige Fonds meiden in der Regel diese Sektoren (siehe Abbildung), obwohl die Unternehmen, die den Kern des Problems bilden, gleichzeitig Teil der Lösung sein müssen. So entfielen von 2016 bis 2022 auf Unternehmen aus dem Rohstoff- und Versorgungssektor ganze 84 Prozent der Emissionssenkungen unter den MSCI-ACWI-Unternehmen.

Diversifizierungsvorteile nutzen

Darüber hinaus werden einige Unternehmen, die sich für Nachhaltigkeit einsetzen, auf dem ESG-Radar nicht registriert. Die in den USA ansässige MYR Group beispielsweise erbringt Baudienstleistungen für Stromnetze und ist in ESG-fokussierten Portfolios nicht weitverbreitet. Nach Einschätzung von AB ist die MYR Group jedoch in der Lage, vom beschleunigten Aufbau von Wind- und Solarparks zu profitieren, die neue Netzanschlüsse erfordern, was die Nachfrage nach den Dienstleistungen des Unternehmens steigern könnte.

Diese Art von Unternehmen kann auch Diversifizierungsvorteile bieten, denn viele dieser unerkannten Verbesserer und vernachlässigten Wegbereiter werden als Substanzwerte eingestuft, die in nachhaltigen Portfolios unterrepräsentiert sind. Die meisten nachhaltigen und ESG-fokussierten Aktienfonds sind auf Wachstumswerte ausgerichtet. Anleger, die bei ESG-fokussierten Aktien eine breitere Diversifizierung anstreben, können diese beiden Ansätze kombinieren und so ein komplementäres, ausgewogeneres Stilengagement in ihren Allokationen erreichen.