Investitionen in Klimatechnologien weiter rückläufig – zwei Bereiche boomen

Unsichere wirtschaftliche Bedingungen und hohe Fremdkapitalkosten trüben weiterhin das Investitionsumfeld im Bereich der Klimatechnologien. Der „State of Climate Tech 2024“-Bericht der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC Deutschland (PwC) zeigt, dass die Finanzierungen in dem Sektor von 79 Mrd. US-Dollar (Q4 2022 – Q3 2023) auf 56 Mrd. US-Dollar in den folgenden vier Quartalen gesunken sind.

Der Rückgang von 29 Prozent spiegelt sich auch auf dem deutschen Markt, wo das Volumen von rund drei auf zwei Mrd. US-Dollar geschrumpft ist. Risikokapital- und Private-Equity-Finanzierungen fielen in diesem Zeitraum von global 799 Mrd. US-Dollar auf 673 Mrd. US-Dollar. PwC hat für die Studie mehr als 12.000 Startups, 52.000 Deals und 600 Mrd. US-Dollar an Investments analysiert. „Die Zahlen spiegeln die allgemeine Unsicherheit wider, die vor allem durch volatile Märkte und steigende Zinsen getrieben ist. Der Bedarf an innovativen Lösungen zur Bekämpfung des Klimawandels ist jedoch dringender denn je“, sagt Gunther Dütsch, Partner im Bereich Nachhaltigkeitsberatung bei PwC Deutschland.

Klimatechnologien: Anpassungsfähigkeit und Resilienz rücken in den Vordergrund

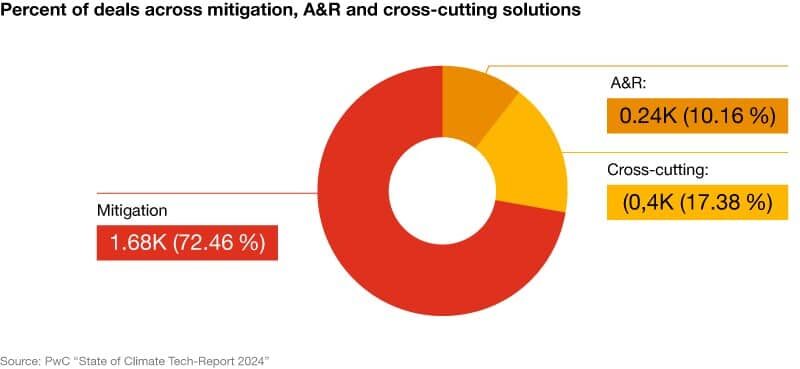

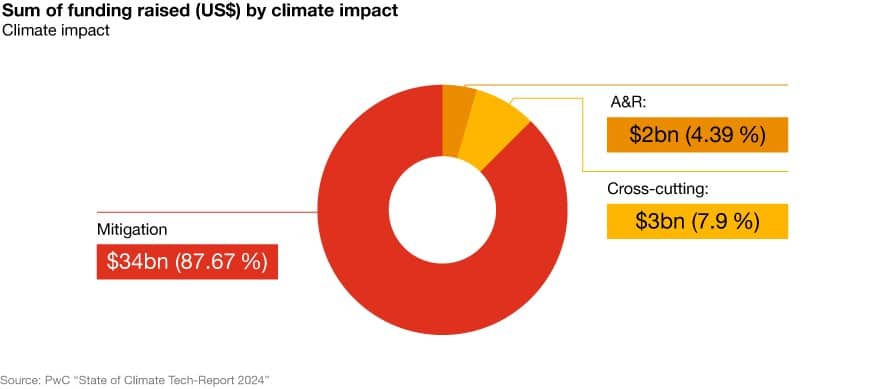

Die Marktanalyse zeigt, dass einzelne Bereiche trotz des gedämpften Investmentklimas eine steigende Nachfrage erfahren. Insbesondere Technologien, die auf die Adaption von Klimarisiken ausgerichtet sind und die Resilienz stärken, wecken das Interesse vieler Investoren. Dabei handelt es sich um Lösungen, die beispielsweise darauf abzielen, die Infrastruktur zur Bewältigung extremer Wetterereignisse zu verbessern. Zu diesen zählen etwa Hochwasserschutzsysteme, Dürremanagement-Technologien und hitzebeständige Baumaterialien. Insgesamt 28 Prozent der untersuchten Klimatechnologien-Deals sind diesem Bereich zuzuordnen. Die Transaktionen machten dabei 12 Prozent des gesamten Climate-Tech-Investitionsvolumen aus. Eine Entwicklung, die auch auf dem hiesigen Markt zu beobachten ist: In Deutschland flossen im Untersuchungszeitraum rund 15 Prozent des Investitionsvolumens in den Bereich. Den Löwenanteil der Investitionen kann sich wie im vergangenen Jahr der Energiebereich mit einem Anteil von 35 Prozent sichern – 5 Prozent mehr als im Vorjahr. Hierzulande ist der Anteil des Energiesektors an den Investitionen in Klimatechnologien mit rund 46 Prozent sogar noch stärker ausgeprägt.

Neben der steigenden Popularität von Lösungen für Adaption und Resilienz rücken auch KI-getriebene Klimatechnologien weiter in den Vordergrund. Im Jahr 2023 entfielen auf Startups, die an KI-getriebenen Lösungen arbeiten, Investitionen von fünf Mrd. US-Dollar. Dieses Jahr sammelten sie bereits in den ersten drei Quartalen sechs Mrd. US-Dollar ein – das entspricht 14,6 Prozent des gesamten Investitionsvolumens im Klimatechnologiesektor. Die wichtigsten Finanzierungssegmente waren dabei autonome Fahrzeuge (62 Prozent der KI-bezogenen Investitionen) und industrielle Anwendungen (20 Prozent) in den Bereichen Landwirtschaft, Smarte Home und intelligente Energielösungen. In Deutschland flossen 2024 rund 26 Mio. an Klimatechnologien in Bereiche, die auf KI-getriebene Lösungen fokussiert sind.

-

- Bild: PwC

-

- Bild: PwC

Transaktionen verschieben sich in mittlere und spätere Investitionsphasen

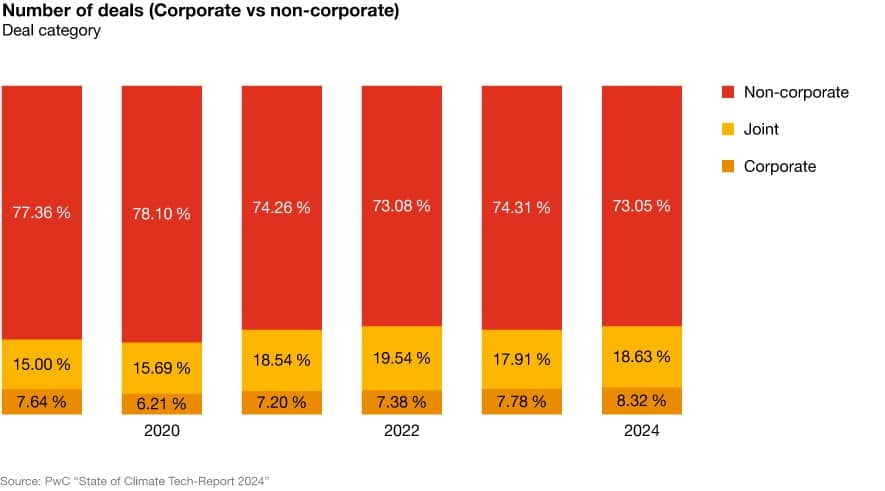

Große Unternehmen außerhalb des Finanzsektors spielen weiterhin eine wichtige Rolle im Climate-Tech-Ökosystem. Sie waren 2024 wie in den Jahren zuvor mit einer Beteiligung von 28 Prozent in etwa ein Viertel der Climate-Tech-Deals involviert. Diese Beständigkeit prägt auch das deutsche Investitionsumfeld für Klimatechnologien, wo Unternehmen in diesem Jahr an 26 Prozent der Investitionen beteiligt waren. Global haben sich die Investitionen vor allem in die späteren Phasen des Finanzierungszyklus verlagert. In den ersten drei Quartalen des Jahres 2024 befanden sich 61 Prozent der Unternehmenstransaktionen entweder in der mittleren oder in der späten Phase – mehr als doppelt so viel wie 2018.

Diese Verschiebung könnte das wachsende Interesse der Unternehmen widerspiegeln, eher auf die Skalierung bewährter Klimatechnologien anstatt auf weniger entwickelte Technologien zu setzen. „Unternehmen erkennen das immense Potenzial und die Notwendigkeit von Innovationen im Bereich der Klimatechnologien. Indem sie sich aktiv an der Entwicklung und Finanzierung dieser Technologien beteiligen, tragen sie nicht nur zur Bekämpfung des Klimawandels bei, sondern sichern sich auch strategische Vorteile und neue Geschäftsmöglichkeiten“, sagt Gunther Dütsch.

Missverhältnis zwischen Emissionen und Finanzierung bleibt bestehen

Wie bereits in den vergangenen Jahren zeigt der Bericht erneut, dass die Investitionen noch immer nicht dort hinfließen, wo die Emissionen am größten sind. Im Industriesektor verzeichneten Climate-Tech-Startups beispielsweise einen relativen Rückgang der Finanzierung: Ihr Anteil am Investitionskapital sank von 17 Prozent im Jahr 2023 auf 7 Prozent in den ersten drei Quartalen dieses Jahres. Damit bewegt sich der Anteil zwar immer noch in der Nähe des historischen Durchschnitts, steht aber in keinem guten Verhältnis zu den 34 Prozent der globalen Treibhausgasemissionen, die vom Industriesektor verursacht werden.

„Anreize wie steuerliche Vergünstigungen, Subventionen oder spezielle Förderprogramme könnten dazu beitragen, mehr Kapital in diesen Bereich zu lenken. Zudem ist eine stärkere Zusammenarbeit zwischen privaten Investoren, staatlichen Institutionen und Industriekonzernen erforderlich, um nachhaltige Technologien schneller zur Marktreife zu bringen und deren breite Anwendung zu fördern“, sagt Gunther Dütsch. Nur durch eine gezielte und koordinierte Anstrengung könne der Industriesektor transformiert und ein bedeutender Beitrag zur globalen Reduktion von Treibhausgasemissionen geleistet werden.