Finanzierung von Umweltprojekten: Greenium 2024 rückläufig

Zur Finanzierung von Umweltprojekten setzt der Bund, genauer gesagt die Finanzagentur des Bundes, seit 2020 auch sogenannte grüne Anleihen ein.

Besonders bemerkenswert ist dabei das international einzigartige Zwillingskonzept: Zu jeder grünen Anleihe existiert eine identische konventionelle oder „braune“ Bundesanleihe. Dies ermöglicht es, den Zinsvorteil der grünen Anleihe, das sogenannte Greenium, zu quantifizieren und im Zeitverlauf zu beobachten.

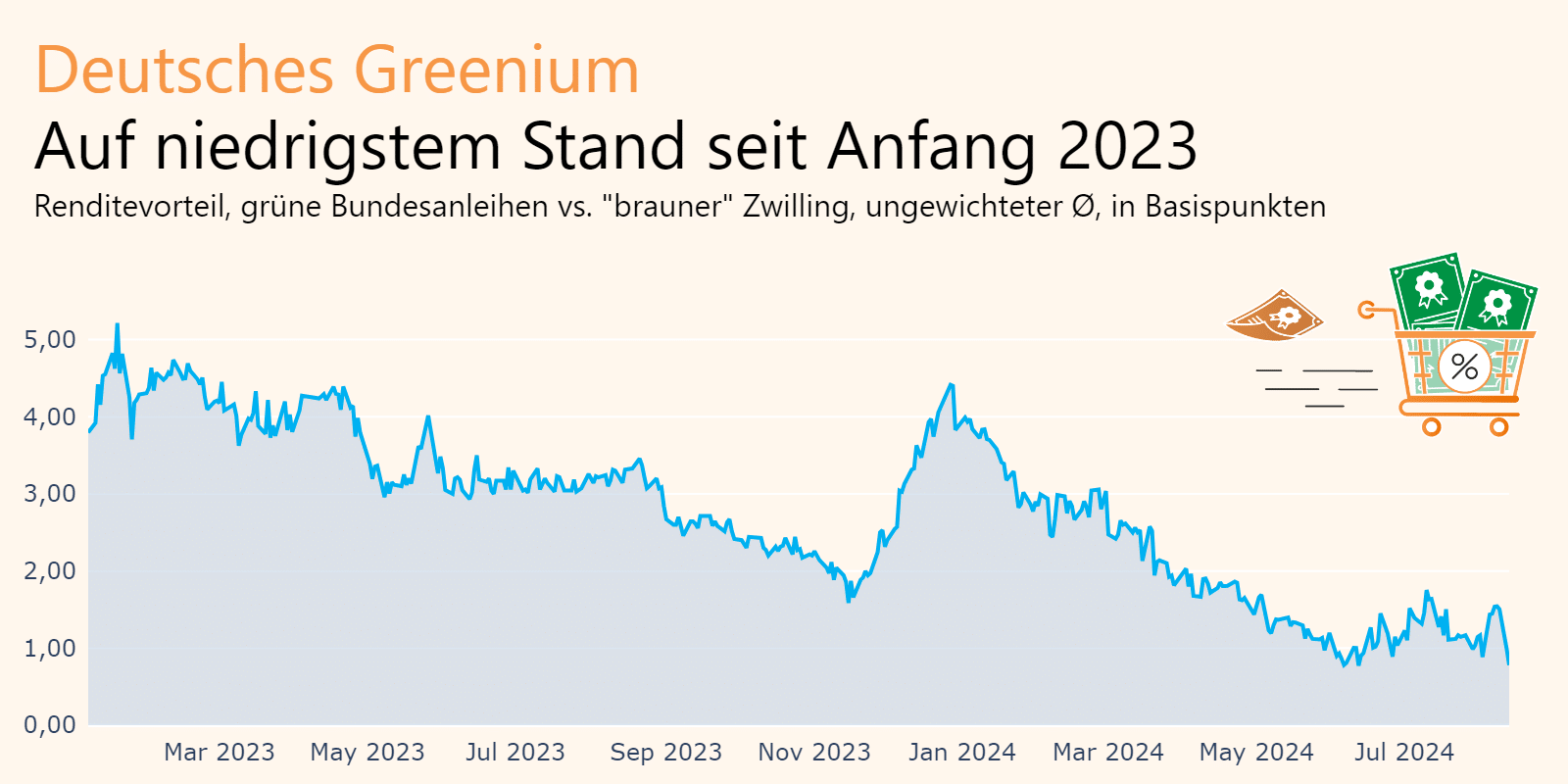

Dieses Greenium ist in letzter Zeit gesunken und liegt aktuell auf dem zweitniedrigsten Wert seit Anfang 2023. Im Durchschnitt aller ausstehenden grünen Anleihen beträgt es derzeit 0,78 Basispunkte. Auf dem Höhepunkt im Januar 2023 lag es noch bei 5,21 Basispunkten. Fairerweise muss man sagen, dass in den Anfangszeiten grüner Anleihen sogar negative Greenia üblich waren.

Rückgang des Greeniums – warum?

Die Finanzagentur des Bundes (Webseite) führt den Rückgang des Greeniums auf ein gestiegenes Angebot sowohl an grünen Bundeswertpapieren als auch insgesamt im Bereich öffentlicher Emittenten, wie beispielsweise der EU, zurück. Sie betont jedoch, dass am Primärmarkt weiterhin eine gute Nachfrage nach grünen Bundeswertpapieren besteht und bislang bei jeder Emission ein Greenium erzielt werden konnte. Für den Bund sei dadurch bisher eine Kostenersparnis in Höhe eines hohen zweistelligen Millionenbetrags entstanden.

Erklärung der Frankfurt School of Management (Webseite) zu Greenium: Die Frage der Existenz eines Greeniums ist nicht nur eine philosophische, sondern auch eine, die viele Akteure im Bereich nachhaltige Finanzierungen und Investitionen umtreibt. Es geht um die Frage, ob die Bepreisung grüner Finanzprodukte wie beispielsweise grüner Anleihen („Green Bonds“) auf die eine oder andere Weise finanzielle Vorteile bringen soll. Ein solcher Vorteil, auch Greenium genannt, könnte aus unterschiedlichen Gründen im Vergleich zur Bepreisung konventioneller Anleihen bestehen. Allerdings sind die Kriterien nicht so offensichtlich wie man meinen könnte, denn der gute Zweck heiligt nicht immer alle Mittel.

Aus psychologischer Sicht ist die Antwort auf die Suche nach einer Rechtfertigung für ein Greenium recht klar. Alle Beteiligten, und hier seien die Emittenten als Kapitalnachfrager und die Investoren als Kapitalanbieter genannt, erwarten sich eine „Belohnung“ für ihr nachhaltiges Engagement. Die Interessenslage dieser Gruppen könnte dabei allerdings unterschiedlicher nicht sein.

Die Belohnung liegt für Emittenten in niedrigeren Finanzierungskosten (sprich einer „niedrigeren Rendite“ zum Emissionszeitpunkt), für Investoren in höheren Erträgen (sprich einer „höheren Rendite“). Dieses Dilemma löst sich in effizienten Kapitalmärkten durch einen Interessensausgleich bei der Preisfindung. Muss daher die tatsächliche Rendite unter „Belohnungsgesichtspunkten“ nicht einem Gleichgewichtspreis entsprechen, der sich der Rendite vergleichbarer konventioneller Anleihen annähert, womit einem Greenium die Grundlage entzogen wär. (…)