Datenplattformen für ESG – Dirigent für das CSRD-Datenmanagement

Die Berichtspflichten für ESG/CSRD sind heute weitreichend thematisiert und viele Unternehmen beschäftigen sich aktuell mit der Umsetzung. Nach der Durchführung der Wesentlichkeitsanalyse und ersten – häufig manuellen – Operationalisierungen zur CSRD-Datensammlung stellt sich in der Folge die Frage, was neben der Pflichtaufgabe zur Offenlegungserfüllung als zusätzlicher Nutzen erschlossen werden kann.

Weiterhin müssen digitale Lösungsansätze gefunden werden, welche die Datenerhebung mittelfristig automatisiert und somit handhabbar gestaltet. Der folgende Beitrag stellt die value-add-Möglichkeiten einer CSRD-Umsetzung dar und skizziert eine grobe IT-Architekturvision, mit der diese glaubhaft realisierbar werden.

- Der Umgang mit Daten ist entscheidend

- Künftige Datenfunktionsplattformen sind Software-Orchestratoren

- Keine Frage des „Ob“, sondern eine Frage des „Wann“

Die Offenlegungs- und Berichtspflichten zu umweltbezogenen, sozialen und geschäftsbezogenen Inhalten im Rahmen der europäischen Corporate Sustainability Reporting Directive (CSRD) sind durch zunehmende mediale Berichtserstattung, Aufklärungsleistungen von Prüfungsgesellschaften und durch die Fristnäherung 2025 auch für nicht-kapitalmarktorientierte Unternehmen heute weitestgehend bekannt. Es ist absehbar, dass selbst Unternehmen unterhalb der Kriterienschwelle von 250 Mitarbeitenden, 50 Mio. Euro Umsatz und 25 Mio. Euro Bilanzsumme (zwei erfüllte Kriterien genügen), werden zum Erhalt von Geschäftsbeziehungen implizit auskunftspflichtig werden.

Unternehmen sind von der Berichtspflicht nicht in gleichem Umfang (im Sinne der zu berichteten Sachverhalte) betroffen. Grundsätzlich lässt sich aber bereits vor der Durchführung einer Wesentlichkeitsprüfung feststellen, dass jedes Unternehmen künftig zusätzliche und in vielen Fällen auch neuartige Inhalte an die Stakeholder offenlegen muss. Zusätzlich zur Pflichterfüllung verspricht eine First-Mover-Strategie der Nachhaltigkeitstransformation Reputations- und Verkaufspositionsverbesserungen sowie durch Kostenvorteile (z.B. in der (Re)Finanzierung, Einsparung von CO2-Zertifikaten) auch direkte Wettbewerbsvorteile. „Nachhaltigkeit“ entwickelt sich damit zu einem künftigen Wettbewerbs- und Entscheidungsfaktor im unternehmerischen Kontext.

Der Umgang mit Daten ist entscheidend

Die CSRD-Berichtsanforderungen setzen sich aus qualitativen und quantitativen Datenpunkten zusammen. Während bei qualitativen Datenpunkten – einfach beschrieben – eine Darstellung von Unternehmenszielen, -strategien und -maßnahmen im Umgang mit Nachhaltigkeit gefordert wird, gilt es bei quantitativen Datenpunkten messbare und nachprüfbare Kennzahlen darzustellen. Gerade letztgenannte sind hier Komplexitätstreiber zur Erfüllung auf der einen Seite, wertvolle Grundlage für Entscheidungsprozesse auf der anderen Seite. Wie Daten zu Entscheidungswerkzeugen werden, beschreibt unter anderem die CFO-Pyramide von Rödl & Partner.

Bild: Rödl & Partner

Bei näherer Betrachtung der quantitativen Datenpunkte lassen sich in einem typischen mittelständischen Anwendungsfall Unterschiede in der Datenerhebungskomplexität ausmachen. Gehen wir beispielsweise davon aus, dass die „normale“ IT-Infrastruktur aus einem (oder mehreren) zentralen ERP-Systemen mit Funktionsabdeckung in den gängigen Bereichen Finanzen, Controlling, Produktion, Materialwirtschaft, Vertrieb, Einkauf sowie einem (oder mehreren) HR-Systemen besteht. Anhand folgender Beispiele wird die Spannweite der Erhebungsaufgabe sichtbar:

- ESRS Governance (G1): Die Grunddaten zur Datenpunktermittlung liegen in zentralen Finanzbuchhaltungssystemen vor und/oder können durch einfache Kontenplanerweiterungen dort abgelegt werden. Datenpunktbeispiele sind: Zahlungsfristen für Rechnungen, Aufwände zur Politikunterstützung, (monetäre) Aufwände für Gerichtsverfahren.

- ESRS Social (S1): Die Ausgangsdaten zu Personal- und Lohnstrukturen sind in typischen HCM-Systemen vorhanden. Aufwandstreiber in der Lösung sind meist Teilgesellschaften, die nicht zentral in HCM-Systemen verwaltet werden. Generell lässt sich über eine automatisierte Datenintegration der Grunddatensatz sammeln und so die ESRS-Datenpunkte ableiten.

- ESRS Environment (E1-E5): Die Grunddaten zu dieser Datenpunktgruppe sind in der Regel nicht oder nur anteilig in typischen IT-Systemen vorhanden. Zwar lassen sich aus Materialwirtschafts- und Produktionsmodulen insbesondere Teilaspekte zu Wareneinsätzen, Ausschüssen und Beistellgütern ermitteln – der ESRS-Standard fordert aber viel umfassendere Datengrundlagen (z.B. CO2-äquivalenter Treibhausgasausstoß, Gefahrguteinsatz, Energie- und Wasserverbräuche, Flächennutzung), die so – Stand heute – meist nicht (zentral) vorliegen.

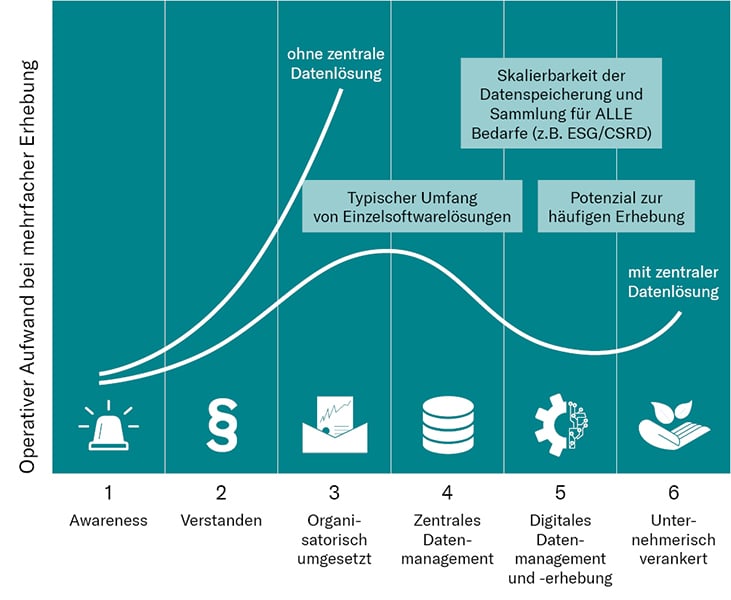

Aktuell beobachten wir in der Breite der Praxis, dass zur ESG-Datenerhebung häufig organisatorische Lösungen angewendet werden. Der Hauptgrund dafür ist, dass technische Lösungen mit vollständiger Aufgabenabdeckung schlicht nicht schnell verfügbar gemacht werden können. Das heißt vereinfacht: Durch individuelle Abfragen (Formulare, Mails) in der Organisation werden Grunddaten auf manuellem Weg gesammelt, anschließend durch eine zentrale Einheit zusammengefasst und weiterverarbeitet, um dann schlussendlich in einer Software zur ESRS-konformen Datenablage gespeichert zu werden. Dass dieser organisatorische Weg aufgrund des Umfangs dezentraler Aufwände, fehlender Datenqualität und Unmöglichkeit häufiger(er) Ausführung keine dauerhaft praktizierbare Lösung ist, liegt hier auf der Hand – selbst wenn es „nur“ um die Erfüllung von Pflichten geht und keine „First-Mover-Strategie“ im Fokus steht. Daher muss das Ziel für alle direkt oder indirekt berichtspflichtigen Unternehmen eine schrittweise Erhöhung des Automatisierungsgrades der Datenerhebung für die relevanten Datenpunkte sein. Als Orientierungshilfe lässt sich generell und je Themenbereich der Fortschritt dazu in einem Reifegradmodell ähnlich dem folgenden darstellen:

In diesem zeigt sich, dass der operative Aufwand organisatorischer Datensammlung (Reifegrad 3) bei mehrfacher Datenerhebung im Vergleich zu einer automatisierten Datenerhebung höher ausfallen wird (insbesondere durch komplett digitales Datenmanagement des Reifegrads 5). Dies bedeutet auch, dass die Möglichkeit zur häufigeren Erhebung eingeschränkt ist und so die wichtige Verankerung der Dimension Nachhaltigkeit in Unternehmensentscheidungen schwierig möglich sein wird. Daher ist – rein qualitativ betrachtet – die Einführung automatisierter Lösungen sinnvoll und wichtig. Die Umsetzung dieser ist dabei als Initialisierungs- und Projektaufwand zu betrachten und damit als Investition zu werten, welche mittelfristig durch die späteren operativen Einsparungen getragen wird.

Künftige Datenfunktionsplattformen sind Software-Orchestratoren

Die Frage nach der richtigen Softwarelösung ist nicht durch die Nennung einer konkreten Lösung zu beantworten. Dies gilt sowohl in Bezug auf zentrale ERP-Lösungen, wie z.B. SAP S/4HANA, als auch für spezialisierte ESG-Berichtslösungen.

Aber warum ist dies so? Am Beispiel des Datenpunktes um den CO2-äquivalenten Verbrauch lässt sich dies gut verdeutlichen: Hier ist gefordert, die vom Unternehmen verursachte Emission in Scope 1 bis Scope 3 auszuweisen. Darunter fällt direkte Emission (eigener Ausstoß, Ausstoß der Fahrzeugflotte), die Emission von bezogener Energie (Strom, Wärme) und Emissionen der Wertschöpfungskette (Vorprodukte, aber auch Dienstreisen). Wenn Sie nun für einen Moment überlegen, wo Daten zu diesen Verbräuchen zu erheben sind, lautet die Antwort wohl: „an vielen Stellen, viele davon außerhalb der normalen IT-Landschaft und ein relevanter Teil sogar außerhalb des Unternehmens“.

Aus dem Aspekt der automatischen Datenintegration ist dies eine äußerst große Herausforderung und der Ansatz über die Erweiterung bestehender, klassischer IT-Lösungen aufgrund verschiedener Datencharakteristika (strukturiert, unstrukturiert, Streams, Sensordaten) und Datenquellen wird kaum gelingen können. Vielmehr gilt es, den Lösungsraum aus verschiedenen Ansätzen – ERP, Data-Warehouse-Systemen, Date-Lake-Ansätzen (für unstrukturierte Daten), IoT-Lösungen (etwa für Sensoren in Abgasanlagen oder Autos) und Datenqualitätslösungen zu definieren. Das Ziel ist damit eine übergreifende Datenplattform, in denen relevante Datenintegrations- und Datenverarbeitungsfunktionen angeboten werden und in denen für konkrete Aufgaben die passenden Teilsoftwarelösungen zum Einsatz kommen. Welche Funktionen relevant sind, hängt von den Ergebnissen der Wesentlichkeitsanalyse, dem Geschäftsumfeld sowie den konkreten Datenquellen ab und muss daher auch individuell beleuchtet werden. Festhalten lässt sich aber, dass passende Lösungsarchitekturen Einzelfunktionen verschiedener Softwarelösungen integrieren und somit als Funktions- und Datendirigent agieren.

Keine Frage des „Ob“, sondern eine Frage des „Wann“

Die beschriebene Aufgabe ist unstrittig komplex und mit der entsprechenden Ernsthaftigkeit und Aufwandserwartung anzugehen. In der Meinung der Autoren ist die Gestaltung der beschriebenen Datenplattform aber langfristig betrachtet für betroffenen Unternehmen ohne echte Alternative; sodass folglich der Beginn des professionellen Umgangs nur eine Frage des „wann“ und nicht des „ob“ ist. Aus drei Gründen empfiehlt es sich daher, KEINE abwartende Haltung einzunehmen:

- First-Mover-Unternehmen werden die zu Beginn des Artikels beschriebenen Vorteile realisieren können. Dies wird ohne eine fundierte Datenbasis sowie einer automatisierter Datenbereitstellung zur Vermeidung manueller und fehleranfälliger Erhebungsprozesse nicht gelingen.

- Neben dem Themenkomplex ESG/CSRD gibt es inhaltlich benachbarte, bereits umgesetzte EU-Richtlinien mit ähnlichen und sogar noch detaillierten Anforderungen an die Datenerhebung und an das Prozessmanagement. Die Stichworte Lieferkettensorgfaltspflichtengesetz (LkSG), Corporate Sustainablity Due Dilligence Directive, Deforestation Regulation, EU-Taxonomie und der digitale Produktkompass seien hier nur aufgezählt.

- Viele Unternehmen befinden sich aktuell in der Modernisierung ihrer IT-Landschaften. Unter dem Sammelbegriff der digitalen Transformation sind hier Projektvorhaben wie ERP-Migrationen (etwa SAP ERP auf S/4HANA), die Cloudisierung bzw. Gestaltung hybrider Landschaften, Verbesserung von Sicherheitsarchitekturen oder auch der Anwendung von Machine Learning / Data Mining gebündelt. Die enge Verknüpfung von Nachhaltigkeitsmanagement und Datenverarbeitung bietet so die einmalige Chance, die Themen ganzheitlich im Rahmen einer TWIN-Transformation umzusetzen und Synergien zu realisieren.

Zusammenfassend ist also festzustellen, dass alle (mittelständischen) Unternehmen dem Thema ESG-Berichtswesen aktiv begegnen müssen. Neben der Erfüllung der Berichtspflicht bieten sich strategische Potenziale durch eine frühzeitige Nachhaltigkeitstransformationsstrategie. Ohne gezieltes Datenmanagement zu Nachhaltigkeitsinhalten lässt sich die Aufgabe nicht dauerhaft lösen. Dabei ist die (mit)entscheidende Kompetenz die Implementierung und Anwendung einer leistungsstarken Datenplattform, die sich aus verschiedenen Einzelfunktionen zusammensetzt und diese Einzelfunktionen zuverlässig verknüpft. Bei der Umsetzung einer solchen Datenplattform handelt es nicht um eine kurzfristige projektartige Aufgabe, sondern um eine mittel- bis langfristige Planungs- und Umsetzungsaufgabe, die mit einer gezielten Architekturidee anzugehen ist.

Dieser Beitrag stammt aus dem Blog von Rödl / Partner.