Klimastresstest für Banken: Aus der Pflicht einen Vorteil machen

Partner-Content

Banken sind dazu verpflichtet, sich auf wachsende Klimarisiken wie Hochwasser einzustellen und sie im Risikomanagement zu berücksichtigen. Dies erfordert eine präzise und strukturierte Bewertung der Risiken, die aus dem Klimawandel resultieren oder durch ihn verstärkt werden. Welche Chancen sich aus der Klimastresstest-Pflicht ergeben können, erklärt unser Gastautor Dr. Fabian Eska.

Jahrhundertniederschläge in Süddeutschland im Frühjahr, schwere Überschwemmungen in Mittel- und Osteuropa zum Start in den Herbst, in Italien die schlimmste Flut seit 100 Jahren: Die Verschlimmerung der Klimakrise war in diesem Jahr in den Medien immer wieder präsent und lässt erahnen, dass die Wahrscheinlichkeit für Extremwetterereignisse in Deutschland immer weiter zunehmen wird.

Nicht nur für Eigentümer ist es sehr belastend, wenn Hochwasser ein Gebäude beschädigt oder zerstört. Auch die finanzierende Bank trägt das Risiko mit. Deshalb müssen Finanzinstitute dieses und weitere Umweltrisiken künftig berücksichtigen – und dazu ihr Kreditportfolio einem Klimastresstest unterziehen.

Die Grundlage für den Klimastresstest

Ob durch den EZB-Klimarisikostresstest von 2022 oder die neuen Anforderungen der 7. MaRisk-Novelle, Klimastresstests sind ein fester Bestandteil des Stresstesting-Programms des Finanzsektors geworden. Die MaRisk-Novelle definiert Mindeststandards für das Risikomanagement auf Basis der gesetzlichen Vorgaben. Diese Standards sind nicht nur für einzelne Banken relevant, sondern sind auch ein Instrument zur Stabilisierung der gesamten Branche.

Mit dem Klimastresstest soll festgestellt werden, inwieweit die Branche und einzelne Institute auf Klimarisiken vorbereitet sind. Dabei wird auch untersucht, inwiefern die einzelnen Institute den Risiken, die sich aus den veränderten Klimabedingungen ergeben, standhalten. Generell sind die Klimarisiken ein bedeutender Teil der sogenannten ESG-Risiken. Diese umfassen die Bereiche Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) und geben Aufschluss über die Nachhaltigkeit bzw. die assoziierten Risiken in der Entwicklung hin zu nachhaltigen wirtschaftenden Unternehmen und Volkswirtschaften.

Klimastresstests beinhalten die Messung von Klimarisiken und ermöglichen den Aufbau entsprechender Risikomanagementprozesse. Dabei stellen die physischen Klimarisiken die akutesten dar. Sie umfassen die tatsächlichen Naturgefahren, deren Bedeutung aufgrund des Klimawandels zunimmt: Extremwetterereignisse wie Hochwasser, Waldbrände oder Dürre, und langfristige chronische Veränderungen, wie beispielsweise Wasserknappheit oder der Anstieg des Meeresspiegels. Dazu kommen sogenannte transitorische Risiken. Diese ergeben sich aus politischen Maßnahmen bzgl. ESG-Faktoren, primär durch die sukzessive Dekarbonisierung der Wirtschaft, also zum Beispiel die CO2-Steuer, aber auch aus veränderten Präferenzen von Konsumenten.

Eine Frage der Daten

Dr. Fabian Eska konzipiert und verantwortet bei msg for banking ag Softwarelösungen im Bereich Sustainable Finance und gestaltet damit die nachhaltige Zukunftsfähigkeit von Banken mit.

Es gibt mehrere Gründe, warum sich Klimastresstests, bei denen wir von msg for banking unter anderem durch unsere Softwarelösung und unsere Beratung unterstützen, auf Seiten der physischen Klimarisiken generell so intensiv mit dem Thema Hochwasser beschäftigen. Zum einen ist es das akuteste physische Klimarisiko in Deutschland; die Auswirkungen des dieser Gefahrenquelle lassen sich – wie oben angeführt – daran auch heute schon häufig erleben. Zusätzlich liegen auch die umfangreichsten Daten in angemessener Granularitätsstufe zu Hochwassern vor, während die Datenbasis zu anderen ESG- und Klimarisiken noch lückenhafter ist. Dies bedeutet nicht, dass es keine anderen physischen Klimarisiken in unserem Land gibt oder deren Einfluss komplett vernachlässigbar ist, sondern lediglich, dass sie noch nicht standardmäßig im selben Umfang wie das Hochwasserrisiko berücksichtigt werden können. Aus genannten Gründen fokussiert sich die von uns entwickelte Klimastresstest-Software msg.CST (mehr weiter unten) auf den Risikofaktor Hochwasser. Das neue Tool werden wir nach und nach um weitere physische Risiken erweitern, sobald die (öffentliche) Datengrundlage und deren Granularität ausreichend verbessert worden sind.

Neben den physischen Risiken wirken auch transitorische Risiken auf die Geschäfte von Banken und werden daher in Klimastresstests beleuchtet. Die Auswirkungen sind dabei stark von den jeweiligen Geschäftsfeldern der Kreditnehmer getrieben. Beispielsweise sind Reedereien stärker von diesen Übergangsrisiken betroffen als Betreiber kultureller Einrichtungen. Vor diesem Hintergrund besteht ein Ansatzpunkt für die Bewertung transitorischer Risiken darin, die Szenarioanalysen des NFGS, des Network for Greening the Financial System, mit einem sektoralen Modell zu verknüpfen. Dabei können die makroökonomischen Zeitreihen der gesamten Volkswirtschaft (NGFS-Daten) auf einzelne Branchen heruntergebrochen werden. Auf dieser Idee basiert msg.CST; das Tool berechnet länder- und branchenspezifische Ausfallraten, was dem Nutzer eine aussagekräftige Analyse seines Kreditportfolios in Bezug auf transitorische Risiken ermöglicht.

Die Schwierigkeiten, Klimarisiken in Stresstests zu integrieren

Das Thema Klimastresstest ist immer noch sehr jung und entsprechend gibt es noch viele Unwägbarkeiten. Weitere Herausforderung neben der unklaren Datenlage ist zum Beispiel das Wie: Es herrscht Methodenfreiheit, d. h. man soll als Bank etwas tun, doch es nicht definiert, wie genau das aussehen könnte. Es gibt hier noch keine Standards.

Dann ist da das Wann: Es ist bislang nicht präzise terminiert, wann genau und in welchem Turnus Finanzinstitute einen Klimastresstest durchführen müssen. Unsere Erfahrung aus Kundenprojekten zeigt, dass Finanzinstitute an ganz unterschiedlichen Punkten sind: Manche sind noch gar nicht damit konfrontiert, andere sind bereits von der Aufsicht hierzu in die Pflicht genommen worden und wiederum andere berücksichtigen bereits unabhängig von regulatorischen Vorgaben Klimarisiken rudimentär in ihrem Risikomanagement.

Auch das Wer innerhalb der Bank ist eine Unsicherheit in der Sache: Das ESG-Datenmanagement ist in der Regel eine übergreifende Herausforderung vieler Fachbereiche. Wer ist also für die Datengrundlage als Kernelement eines Klimastresstests verantwortlich und wie werden die Interdepenzen zwischen Bereichen berücksichtigt?

Konkrete Lösungen

Aus unserer Arbeit mit Finanzinstituten zum Thema Klimastresstest sowie der Entwicklung unseres Tools msg.CST liefern wir bereits erste konkrete Lösungsmöglichkeiten. Unsere Software ermöglicht die Quantifizierung von Klimarisiken, die für die meisten Finanzinstitute eine komplett neue Risikoart darstellen, und deren Übersetzung in aufsichtsrechtlich anerkannte Risikomaße.

Außerdem raten wir, insbesondere im Rahmen der Bewertung physischer Risiken, eine Betrachtung auf möglichst granularer Ebene vorzunehmen. Je granularer dabei das Betrachtungslevel, desto präziser erfolgt die Risikobewertung, wodurch die Analyse des Gesamtportfolios verbessert wird, und desto zielgerichteter können daraus entsprechende Maßnahmen abgeleitet sowie Chancen für das Geschäftsmodell ergriffen werden.

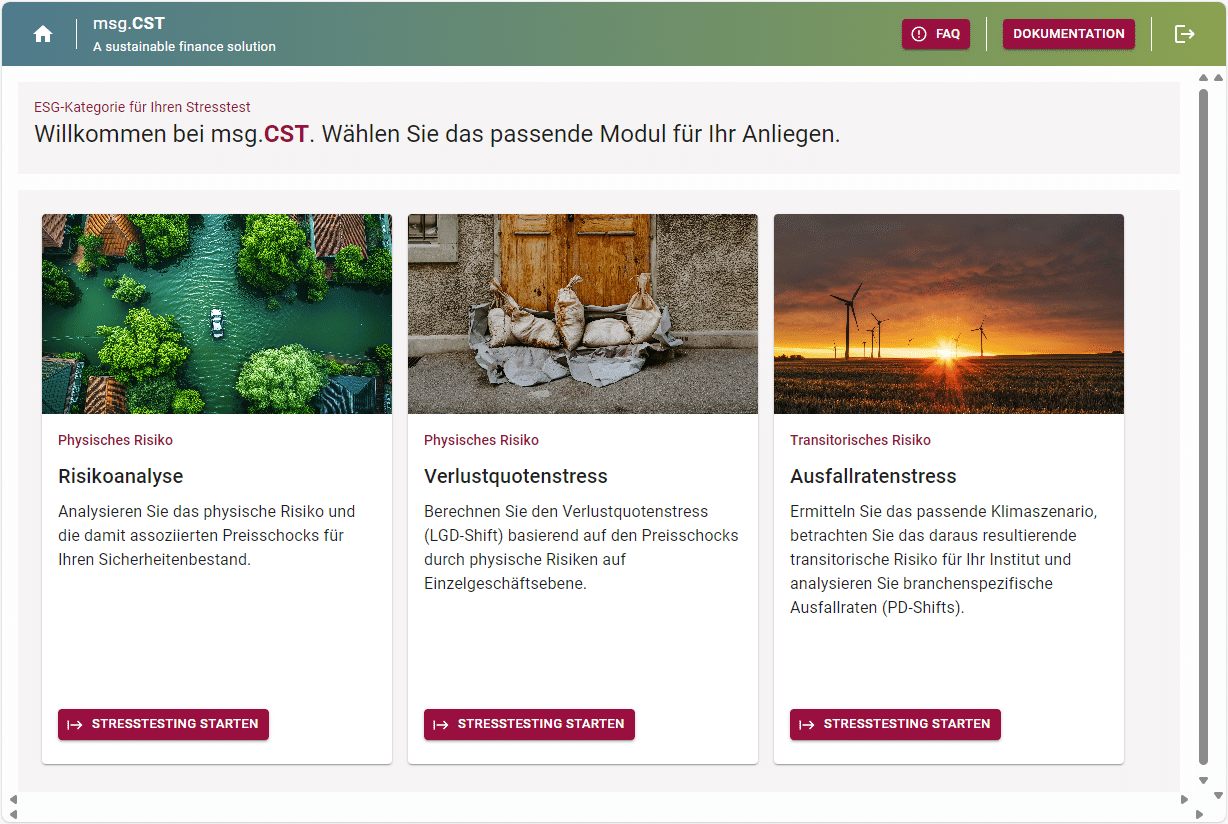

Das ist das msg-Angebot

Die Software msg.CST unterstützt Banken durch mehrere Module bei der Integration von Klimarisiken in ihren Stresstests. Dazu gehört zunächst die Bewertung physischer Risiken, also der Hochwassergefahr. Dafür muss das Finanzinstitut lediglich die Adressdaten der als Sicherheiten hinterlegten Objekte übermitteln. Als Ergebnis erhält der Nutzer dann eine quantitative Aussage über den Grat der Risikobelastung; msg.CST nutzt die sensiblen Daten nur zur Verarbeitung, speichert diese aber nicht. Die Nutzung von msg.CST erfolgt über ein Software-as-a-Service-Modell mit Zugriff per App oder automatisiert über eine API.

Screenshot aus der Software msg.cst

Ein zweites Modul berechnet den möglichen Verlust im Falle eines Ausfalls des Kreditnehmers (Loss Given Default, LGD), also wie viel die Bank in diesem Fall verlieren würde. Die Software gibt für jedes Einzelgeschäft zweierlei aus: den LGD, wie er ist, und den LGD unter Berücksichtigung des physischen Klimarisikos. Wie auch das erste Modul ist insbesondere die hohe Granularität von msg.CST bei der Betrachtung der physischen Risiken hervorzuheben: Es erfolgt eine Analyse auf Grundstücksebene und damit auf feinstmöglichem Granularitätslevel.

Zuletzt werden in einem dritten Modul die transitorischen Risiken betrachtet. Wir haben hierfür auf Grundlage der Zeitreihen des NFGS ein eigenes Makromodell entwickelt und können so länder- und branchenspezifisch Ausfallraten prognostizieren. Damit ermöglicht msg.CST eine präzise Beantwortung der Frage, wie sich transitorische Risiken auf einzelne Geschäfte auswirken.

Der Klimastresstest ist mehr als das Einhalten von Regulatorik

Klimarisiken zu berücksichtigen, dient nicht einfach nur der Erfüllung rechtlicher Anforderungen, sondern kann auch einen strategischen Wettbewerbsvorteil bedingen. Betrachtet man Klimarisiken in Kreditprozessen, können einerseits potenzielle gestrandete Sicherheiten besser identifiziert werden. Wenn man die Klimarisiken kennt, kann man auch PDs und LGDs, also die Ausfallwahrscheinlichkeiten und Ausfallverlustquoten, präziser schätzen. Damit hat man sowohl maßgebliche Anhaltspunkte für das nachgelagerte Risikomanagement als auch Instrumente für eine gezieltere Konditionenberechnung und Preisgebung. Dies wiederum kann einem Finanzinstitut einen Marktvorteil gegenüber seinen Wettbewerbern bringen. Ein weiterer strategischer Vorteil ergibt sich auch durch eine Optimierung der aufsichtsrechtlichen Eigenkapitalkosten im Kreditgeschäft.

Die Empfehlung ist also klar: Auf kurz oder lang wird jede größere Bank vom Regulator zum Klimastresstest aufgerufen. Je früher man sich als Finanzinstitut mit Klimarisiken beschäftigt, desto größer kann auch der Wettbewerbsvorteil aus den Erkenntnissen sein.